Nerezidenta (ārvalsts komersanta) pastāvīgo pārstāvniecību Latvijā visu nodokļu likumu piemērošanai uzskata par atsevišķu iekšzemes nodokļu maksātāju. Ja nerezidentam (ārvalsts komersantam) ir pastāvīgā pārstāvniecība Latvijā, to reģistrē kā nodokļu maksātāju VID likuma “Par nodokļiem un nodevām” 15.1panta septītajā daļā noteiktajā kārtībā.

Uzskata, ka nerezidentam (ārvalsts komersantam) ir pastāvīgā pārstāvniecība Latvijā, ja vienlaikus ir ievēroti visi šādi noteikumi:

- nerezidents (ārvalsts komersants) Latvijā izmanto noteiktu darbības vietu;

- darbības vietu izmanto pastāvīgi vai tā ir izveidota nolūkā to izmantot pastāvīgi;

- darbības vietu izmanto saimnieciskās darbības veikšanai.

Neatkarīgi no minētajiem noteikumiem uzskata, ka nerezidentam (ārvalsts komersantam) ir pastāvīgā pārstāvniecība Latvijā, ja nerezidents (ārvalsts komersants) Latvijā veic vismaz vienu no šādām darbībām:

- izmanto būvlaukumu vai veic celtniecības, montāžas vai instalācijas darbus, vai veic ar būvlaukumu vai minētajiem darbiem saistītu uzraudzības vai konsultatīvo darbību;

- izmanto dabas resursu pētīšanai vai iegūšanai paredzēto aprīkojumu vai iekārtas, urbšanas platformas un speciālos kuģus vai veic ar tiem saistīto pārraudzības vai konsultatīvo darbību;

- laika posmā vai laika posmos, kas kopumā pārsniedz 30 dienas jebkurā sešu mēnešu periodā, sniedz pakalpojumus, to skaitā konsultatīvos, vadības un tehniskos pakalpojumus, izmantojot savus darbiniekus vai piesaistīto personālu;

- izmanto fiziskās, juridiskās vai citas personas darbību savas saimnieciskās darbības vajadzībām, ja minētajai personai ir piešķirtas un tā regulāri (vairāk nekā vienu reizi taksācijas periodā) izmanto pilnvaras noslēgt līgumus nerezidenta (ārvalsts komersanta) vārdā.

Par nodokļu maksātāju uzskata personu, kurai ir piešķirtas un kura regulāri (vairāk nekā vienu reizi taksācijas periodā) izmanto pilnvaras noslēgt līgumus tās juridiskās, fiziskās vai citas personas vārdā, kura atrodas, ir izveidota vai nodibināta kādā no:

- normatīvajos aktos par zemu nodokļu vai beznodokļu valstīm un teritorijām minētajām valstīm vai teritorijām;

- valstīm, ar kuru Latvijas Republikai nav noslēgts un nav stājies spēkā starptautisks līgums par nodokļu dubultās uzlikšanas un nodokļu nemaksāšanas novēršanu, izņemot Eiropas Savienības dalībvalstis.

Nerezidenta (ārvalsts komersanta) pastāvīgā pārstāvniecība Latvijā maksā nodokļus saskaņā ar Latvijas Republikas likumiem par Latvijas Republikā, tās teritoriālajos ūdeņos, ekskluzīvajā ekonomiskajā zonā un gaisa telpā gūto ienākumu, par ārvalstīs gūto ienākumu, kas attiecināms uz šo pārstāvniecību, kā arī citus nodokļus atbilstoši konkrēto nodokļu likumiem.

Saskaņā ar Komerclikuma 25.2 pantu ārvalsts komersantam ir tiesības atvērt Latvijā savas pārstāvniecības, bet pārstāvniecība nav juridiskā persona, un tai nav tiesību veikt komercdarbību Latvijā.

Informācijas par patiesajiem labuma guvējiem sniegšana

Ar 2020. gada 1. jūliju nerezidentu (ārvalsts komersantu) pastāvīgās pārstāvniecības Latvijā, kas ir jau reģistrētas, vai reģistrējoties VID nodokļu maksātāju reģistrā, iesniedz informāciju par patiesajiem labuma guvējiem:

- ārvalsts subjekti, VID reģistrējot nerezidenta (ārvalsts komersanta) pastāvīgo pārstāvniecību Latvijā, aizpilda pieteikumu nerezidenta (ārvalsts komersanta) pastāvīgās pārstāvniecības Latvijā reģistrācijai (Ministru kabineta 2015. gada 22. septembra noteikumu Nr. 537 “Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā” 2. pielikumu “Nodokļu maksātāja (cita subjekta) reģistrācijas lapa” vai Elektroniskās deklarēšanas sistēmā (turpmāk – VID EDS) sadaļā "Dokumenti/No veidlapas/Nodokļu maksātāju reģistrācijas un datu izmaiņu veidlapas/Patiesā labuma guvēja datu reģistrācija vai izslēgšana").

- informācijas izmaiņu gadījumos:

- ja konstatēts, ka reģistrētajai nerezidentu (ārvalsts komersantu) pastāvīgajai pārstāvniecībai Latvijā ir jāsniedz informācija par patiesajiem labuma guvējiem;

- jau iesniegtās informācijas par patiesajiem labuma guvējiem izmaiņu gadījumā –

informācijai par aktuālajiem patiesajiem labuma guvējiem nerezidenta (ārvalsts komersanta) pastāvīgās pārstāvniecības aizpilda pieteikumu par informācijas izmaiņām (Ministru kabineta 2015. gada 22. septembra noteikumu Nr. 537 “Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā” 5. pielikumu “Nodokļu maksātāja (cita subjekta) ziņojums par izmaiņām reģistrācijas lapā” vai VID EDS sadaļā "Dokumenti/No veidlapas/Nodokļu maksātāju reģistrācijas un datu izmaiņu veidlapas/Patiesā labuma guvēja datu reģistrācija vai izslēgšana").

Abos gadījumos norāda šādu informāciju: vārds, uzvārds, personas kods (ja tāds ir) un dzimšanas datums, mēnesis, gads, personu apliecinoša dokumenta numurs un izdošanas datums, valsts un iestāde, kas dokumentu izdevusi, valstspiederība, pastāvīgās dzīvesvietas valsts, kā arī veids, kā tiek īstenota kontrole pār juridisko personu vai ārvalsts subjektu, tai skaitā norādot dalībnieka (akcionāra), biedra vai īpašnieka, ar kura starpniecību kontrole tiek īstenota, vārdu, uzvārdu, personas kodu (ja personai nav personas koda, – dzimšanas datumu, mēnesi un gadu), bet juridiskajai personai – nosaukums, reģistrācijas numurs un juridiskā adrese, kā arī īstenotās kontroles dokumentārs pamatojums.

Ārvalstu komersanta (nerezidenta) pastāvīgās

pārstāvniecības reģistrācijas kārtība VID

Ārvalstu komersants (nerezidents) uzņēmējdarbībai Latvijā pastāvīgo pārstāvniecību (turpmāk – PP) reģistrē desmit dienu laikā no darbības uzsākšanas.

PP reģistrāciju var veikt arī persona, kura ir pilnvarota pārstāvēt darbībās, kas ir saistītas ar PP reģistrāciju.

Dokumenti PP reģistrācijai iesniedzami dažādos ar VID saziņas kanālos:

- klātienē;

- pieslēdzoties VID Elektroniskās deklarēšanas sistēmai

- izmantojot kādu no www.latvija.lv piedāvātajām autentificēšanās iespējām – internetbanku, elektronisko identifikācijas karti (eID) vai drošu elektronisko parakstu (eParakstu);

- ar VID piešķirto identifikatoru un paroli;

- elektroniski, parakstītus ar drošu elektronisko parakstu, nosūtot tos uz adresi www.vid.gov.lv.

VID reģistrē PP ne vēlāk kā trīs darbdienu laikā pēc reģistrācijai iesniegto dokumentu saņemšanas. Informācija par reģistrāciju tiek ievietota VID publiskojamo datu bāzē.

Iesniedzamie dokumenti reģistrācijai:

- Ministru kabineta 2015.gada 22.septembra noteikumu Nr.537 “Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā” 2.pielikums “Nodokļu maksātāja (cita subjekta) reģistrācijas lapa” vai VID EDS sadaļā "Dokumenti/No veidlapas /Nodokļu maksātāju reģistrācijas un datu izmaiņu veidlapas/Nodokļu maksātāja (cita subjekta, kas nav reģistrēts Latvijas Republikas Uzņēmumu reģistrā) reģistrācijas datu maiņa.

Pieteikumā norādāma šāda informācija:

- pamatdati (nosaukums, reģistrācijas kods, tālruņa numurs, atrašanās vietas adrese);

- pilnvarotās personas dati (ziņas par personu, kura ir pilnvarota reģistrēt PP - vārds, uzvārds, personas kods vai ārvalstu personas dzimšanas dati, identifikācijas numurs (ja tāds ir piešķirts), tālruņa numurs, adrese);

- informācija par norēķinu kontiem (Latvijas Republikas un ārvalstu kredītiestādēs);

- ziņas par dibinātājiem;

- informācija par amatpersonām ar paraksta tiesībām;

- informācija par patiesajiem labuma guvējiem (ja konstatēts, ka minētā informācija jāsniedz);

- informācija par pamatdarbības veidu atbilstoši saimnieciskās darbības statistiskās klasifikācijas NACE 2.red. kodu klasifikatoram (ja reģistrācijas brīdī jau ir zināms, tad norāda sadaļā “Pievienotie dokumenti”);*

- dokuments, kas apliecina personas pilnvarojumu pārstāvēt ārvalsts komersantu visās ar PP saistītajās darbībās, un šī pilnvarojuma apjoms;

- nekustamā īpašuma (ēkas vai dzīvokļa īpašuma) īpašnieka vai tiesiskā valdītāja izsniegta piekrišana subjekta reģistrācijai attiecīgajā ēkā vai dzīvokļa īpašumā. Piekrišanā norāda ēkas kadastra apzīmējumu vai telpu grupas kadastra apzīmējumu, īpašnieka, kopīpašnieku vai tiesisko valdītāju vārdu, uzvārdu un personas kodu vai nosaukumu (firmu) un reģistrācijas numuru;

- dokumenta, kas apliecina ārvalsts komersanta reģistrāciju attiecīgajā valstī, kopija;

- iesniedzot dokumentus klātienē, identifikācijai jāuzrada personas apliecinošu dokumentu – pasi vai identifikācijas karti.

* informāciju par pamatdarbības veidu jāiesniedz mēneša laikā pēc saimnieciskās darbības reģistrācijas VID, izmantojot VID EDS (sadaļā "Dokumenti/No veidlapas/Nodokļu maksātāju reģistrācijas un datu izmaiņu veidlapas/Paziņojums par nodokļu maksātāja pamatdarbības veidu"), taču to ieteicams norādīt jau reģistrācijas brīdī. NACE 2.red. kodu klasifikators atrodams Centrālās statistikas pārvaldes ārējā tīmekļa vietnē https://www.csp.gov.lv/lv/klasifikacija/nace

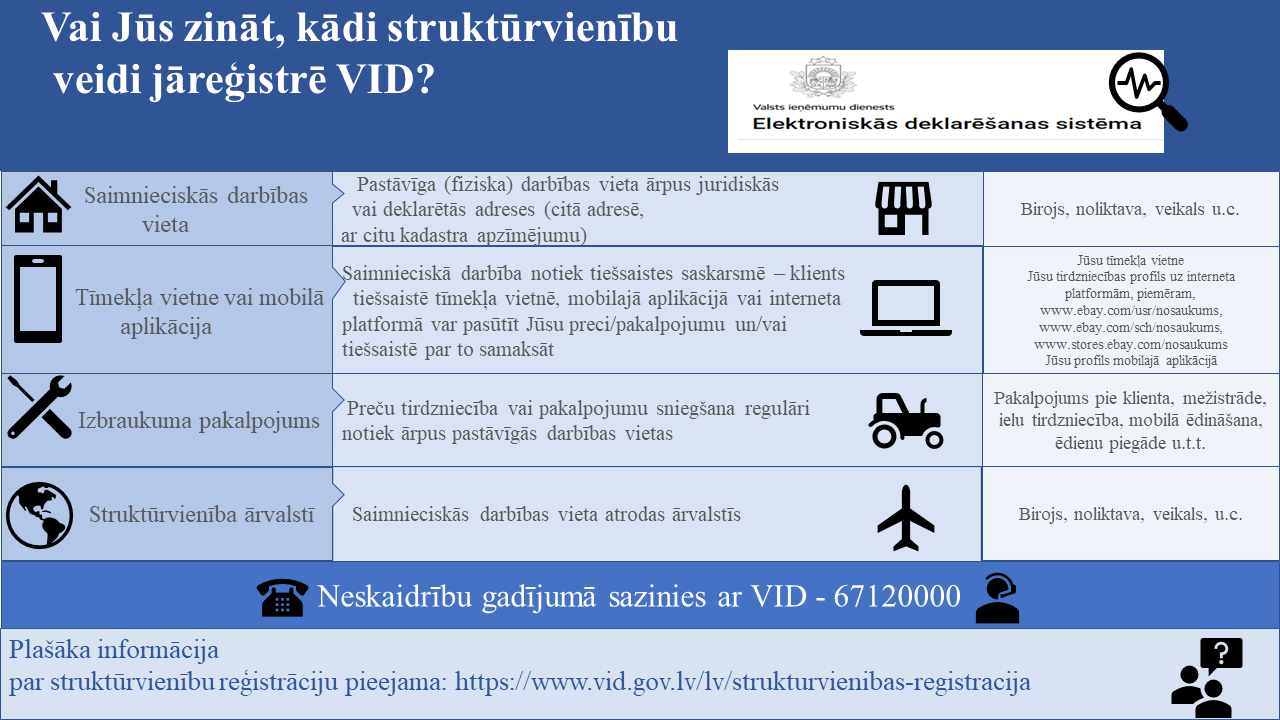

Struktūrvienību reģistrācija

Apstākļi struktūrvienības reģistrācijai:

- saimnieciskā vienība ārpus juridiskās adreses, kurā tiek veikta saimnieciskā darbība;

- tīmekļa vietne (tiešsaistes saskarne), kur var pasūtīt vai samaksāt par preci vai pakalpojumu;

- mobilā lietotne (tiešsaistes saskarne), kur var pasūtīt vai samaksāt par preci vai pakalpojumu.

Struktūrvienības reģistrācijai nepieciešamie dokumenti:

Ministru kabineta 2015.gada 22.septembra noteikumu Nr.537 “Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā” 3.pielikums “Struktūrvienību reģistrācijas lapa” vai EDS sadaļā Dokumenti/Sagatavot dokumentu/No veidlapas/Reģistri/Iesniegums struktūrvienības reģistrācijai;

- struktūrvienības telpu lietošanas tiesības apliecinošu dokumentu kopijas, ja struktūrvienības telpas nav reģistrētāja īpašumā;

- nekustamā īpašuma īpašnieka vai tā tiesiskā valdītāja izsniegta piekrišana struktūrvienības reģistrēšanai tam piederošajā nekustamajā īpašumā, izņemot, ja struktūrvienības telpas ir reģistrētāja īpašumā. Piekrišanā norāda ēkas kadastra apzīmējumu vai telpu grupas kadastra apzīmējumu, īpašnieka, kopīpašnieku vai tiesisko valdītāju vārdu, uzvārdu un personas kodu vai nosaukumu (firmu) un reģistrācijas numuru).

Ja PP nolemj turpmāk uzņēmējdarbību Latvijā neveikt, tad desmit dienu laikā pēc lēmuma pieņemšanas par saimnieciskās darbības izbeigšanu:

Ministru kabineta 2015.gada 22.septembra noteikumu Nr.537 “Noteikumi par nodokļu maksātāju un nodokļu maksātāju struktūrvienību reģistrāciju Valsts ieņēmumu dienestā” 8.pielikums “Ziņojums par nodokļu maksātāja izslēgšanu no nodokļu maksātāju reģistra” vai VID EDS sadaļā Sarakste ar VID/Rakstīt jaunu vēstuli/iesniegums brīvā formā.

- nokārto nodokļu maksātāja saistības, proti, iesniedz nodokļu normatīvajos aktos paredzētās nodokļu deklarācijas un pārskatus, veic nodokļu samaksu, iesniedz ziņas par darba ņēmēju darba tiesisko attiecību izbeigšanu, slēdz norēķinu kontus, slēdz struktūrvienības (VID EDS sadaļā Reģistri – Struktūrvienības – Dzēst)

Kopsavilkumu par PP reģistrācijai, izslēgšanai un struktūrvienības reģistrācijai nepieciešamo informāciju skatīt zemāk:

Ja ārvalsts komersanta PP Latvijā iesaistās šī ārvalsts komersanta veiktajā preču piegādē vai pakalpojumu sniegšanā iekšzemē, tad PP pirms darījumu veikšanas ir jāreģistrējas VID PVN maksātāju reģistrā. Detalizēti par reģistrāciju VID PVN maksātāju reģistrā skatīt šeit.