Publicēts: 05.10.2023.

Atjaunināts: 06.02.2026.

Atjaunināts: 06.02.2026.

Lai noformētu eksporta deklarāciju, tā jāaizpilda Automatizētajā eksporta sistēmā (AES), kas ir izstrādāta saskaņā ar Eiropas Savienības prasībām un atbilstoši Pasaules Muitas organizācijas standartiem, kā arī ņemot vērā jaunas tehnoloģiskās prasības.

Lai noformētu eksporta deklarāciju, Jums jāautorizējas VID Elektroniskās deklarēšanas sistēmā. Atverot Elektronisko muitas datu apstrādes sistēmu – EMDAS, jāizvēlas Automatizētā eksporta sistēma (AES), kurā aizpildāma deklarācija.

Detalizētu informāciju par deklarācijas aizpildīšanu aicinām skatīt šeit:

- Prezentācija

Autorizēšanās Automatizētajā eksporta sistēmā

Lai lietotāji varētu sagatavot muitas deklarācijas Automatizētajā eksporta sistēmā, uzņēmuma EDS tiesību pārvaldniekam ir jānorāda konkrētā lietotāja tiesības. Tas ir izdarāms EDS sadaļas “Iestatījumi” apakšsadaļā “Lietotāji un to tiesības”, kur norāda konkrētā lietotāja (pie lietotāja vārda un uzvārda) tiesības darbam ar “Automatizēto eksporta sistēmu (AES)”, tad nospiež pogu “Rediģēt tiesības veikt darbības ar dokumentiem” un atzīmē “Tiesības labot”. Pēc šīm darbībām EDS automātiski saglabās piešķirtās tiesības.

Automatizētajā eksporta sistēmā (AES), aizpildot eksporta muitas deklarāciju, sadaļā “Iesaistītās puses” apakšsadaļa “Pārstāvis” jāaizpilda tikai tad, ja deklarētājs atbilstoši pārstāvības līgumam izmanto tiešo vai netiešo pārstāvību.

! Ja deklarē sev, pārstāvību neizmanto un šo aili neaizpilda.

Izmantojot tiešo pārstāvību, pārstāvis muitā rīkojas citas personas vārdā un tās uzdevumā. Deklarētājs un pārstāvis ir atšķirīgas personas un ailē “Pārstāvis” norāda, piemēram, eksportētāju. Šajā gadījumā laukā “Statuss” jānorāda 2 - Pārstāvis - tiešā pārstāvība.

Piemērs:

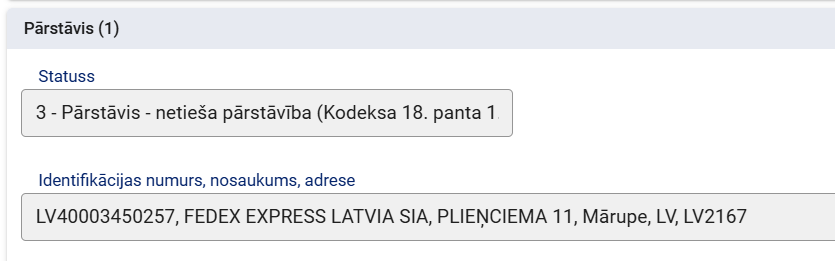

Ja pārstāvība ir netiešā, pārstāvis muitā rīkojas savā vārdā, bet citas personas uzdevumā. “Deklarētāja” un “Pārstāvja” informācija deklarācijā ir jānorāda vienāda. Šajā gadījumā laukā “Statuss” jāizvēlas 3 – Pārstāvis - netiešā pārstāvība atbilstoši pārstāvības līgumam.

Piemērs:

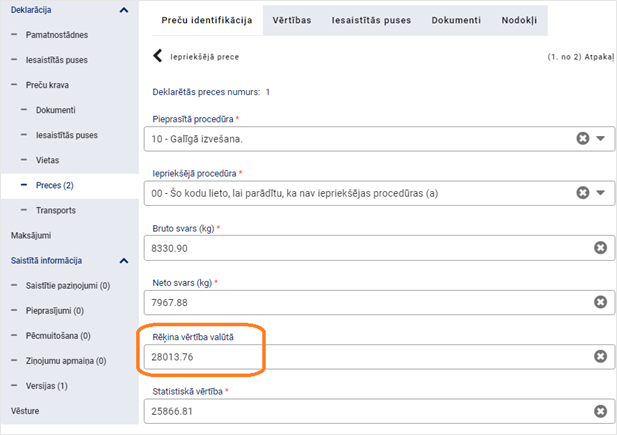

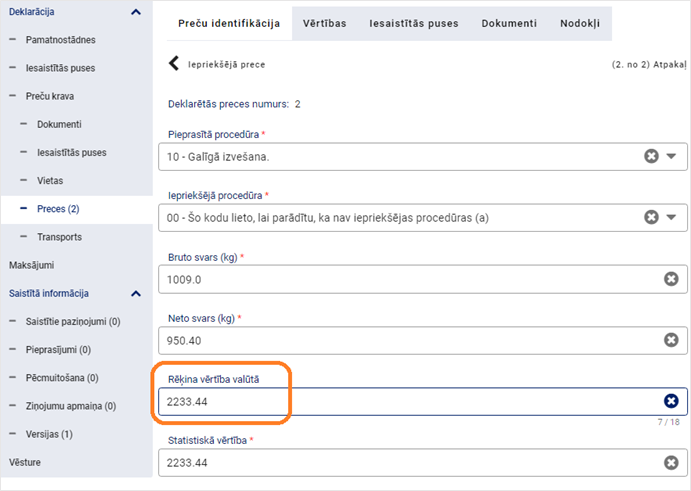

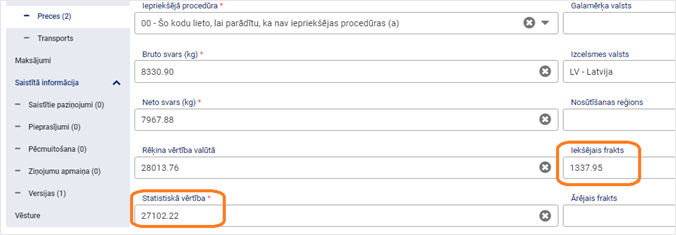

Lai Automatizētā eksporta sistēma (AES) automātiski aprēķinātu preces statistisko vērtību, veiciet darbības, kas uzskaitītas zemāk.

1) Aizpildiet lauku “Rēķina vērtība valūtā”, kas atrodas datu sadaļā par deklarēto 1. preci.

2) Saglabājiet šos datus.

3) Aizpildiet lauku “Rēķina vērtība valūtā”, kas atrodas datu sadaļā par pārējām precēm.

4) Saglabājiet šos datus.

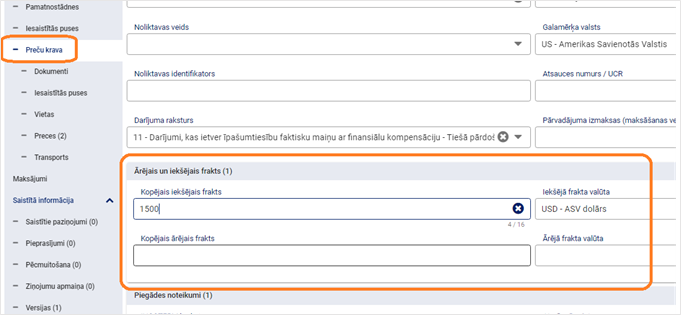

5) Deklarācijas šķirklī “Preču krava” aizpildiet ārējā un/vai iekšēja frakta vērtības un valūtu.

6) Apstipriniet labojumus un nospiediet pogu [Aprēķināt fraktu]. AES aprēķinās visu preču statistiko vērtību un visu preču fraktus.

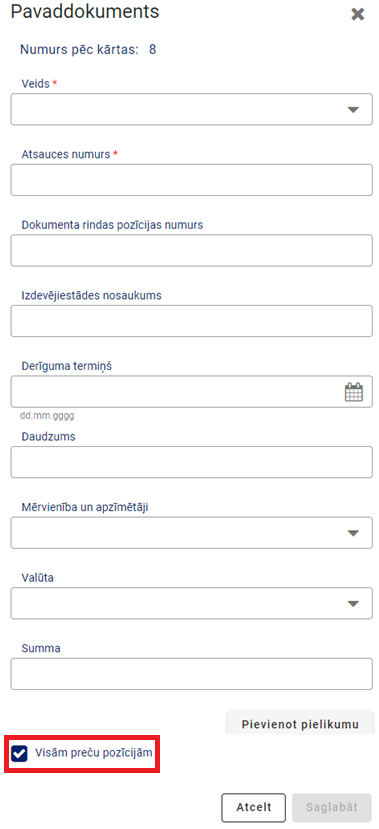

Lai vienlaicīgi pievienotu pavaddokumentus visām deklarētajām precēm, aizpildot datus sadaļā “Pavaddokuments” (uznirstošais logs), apakšā atzīmējiet “Visām preču pozīcijām”.