Šajā nodokļu režīmā saimnieciskās darbības veicējs maksā iedzīvotāju ienākuma nodokli (IIN) un valsts sociālās obligātās apdrošināšanas iemaksas (VSAOI).

Ir jākārto grāmatvedība, uzskaitot ieņēmumus un ar to gūšanu saistītos izdevumus. Reizi gadā VID jāiesniedz gada ienākumu deklarācija. Deklarācijā attiecībā uz saimniecisko darbību jāaizpilda D3 vai D31 sadaļa (atkarībā no tā, vai grāmatvedības uzskaite veikta vienkāršā vai divkāršā ierakstā). Reizi ceturksnī jāiesniedz “Pašnodarbinātā vai darba ņēmēja ziņojums” un jāveic VSAOI.

IIN aprēķināšana un likmes

Par gūtajiem saimnieciskās darbības ienākumiem (tie ir starpība starp ieņēmumiem un izdevumiem jeb peļņa) IIN ir jāaprēķina un jāmaksā, iesniedzot EDS gada ienākumu deklarāciju.

IIN avansa maksājumu veikšana jau gada laikā par saimnieciskās darbības ienākumiem nav paredzēta.

IIN aprēķina, piemērojot progresīvo IIN likmi, cilvēka kopējiem gada ar nodokli apliekamajiem ienākumiem. Kopējos gada ienākumos ieskaita gan saimnieciskās darbības ienākumus, gan citus, piemēram, no algota darba vai pensijas, gūtos ienākumus.

Pirms IIN aprēķināšanas no kopējiem ienākumiem atņem to daļu, kurai nodokli nepiemēro:

- neapliekamo minimumu (6600 eiro gadā (550 eiro mēnesī))

- nodokļa atvieglojumus par apgādībā esošajiem, atvieglojums cilvēkiem ar invaliditāti vai atvieglojums politiski represētajiem un nacionālās pretošanās kustības dalībniekiem

- attaisnotos izdevumus (tai skaitā pašnodarbinātā veiktās VSAOI).

IIN likme ir progresīva – tā mainās atkarībā no ienākuma lieluma:

- gada ienākumiem līdz 105 300 eiro – 25,5%

- gada ienākumiem, kas pārsniedz 105 300 eiro – 33 %.

No 2025.gada ir ieviesta IIN papildu likme 3%, kura jāmaksā, ja cilvēka kopējie gada ienākumi pārsniedz 200 000 eiro (šādā situācijā ienākumu pārsniegumam virs 200 000 eiro piemēro papildu IIN likmi 3% apmērā).

IIN deklarēšana un samaksa

Deklarācija jāiesniedz VID nākamajā gadā no 1. marta līdz 1. jūnijam bet, ja ienākumi pārsniedz 105 300 eiro, – no 1. aprīļa līdz 1. jūlijam.

Gada ienākumu deklarācijā aprēķināto IIN (ja tas nepārsniedz 640 eiro) iemaksā vienotajā nodokļu kontā līdz:

- 23. jūnijam;

- 23. jūlijam (ja kopējie gada ienākumi pārsniedz 105 300 eiro).

Ja aprēķinātā nodokļa summa pārsniedz 640 eiro, to var iemaksāt vienotajā nodokļu kontā trijās reizēs (vairāk skatīt šeit).

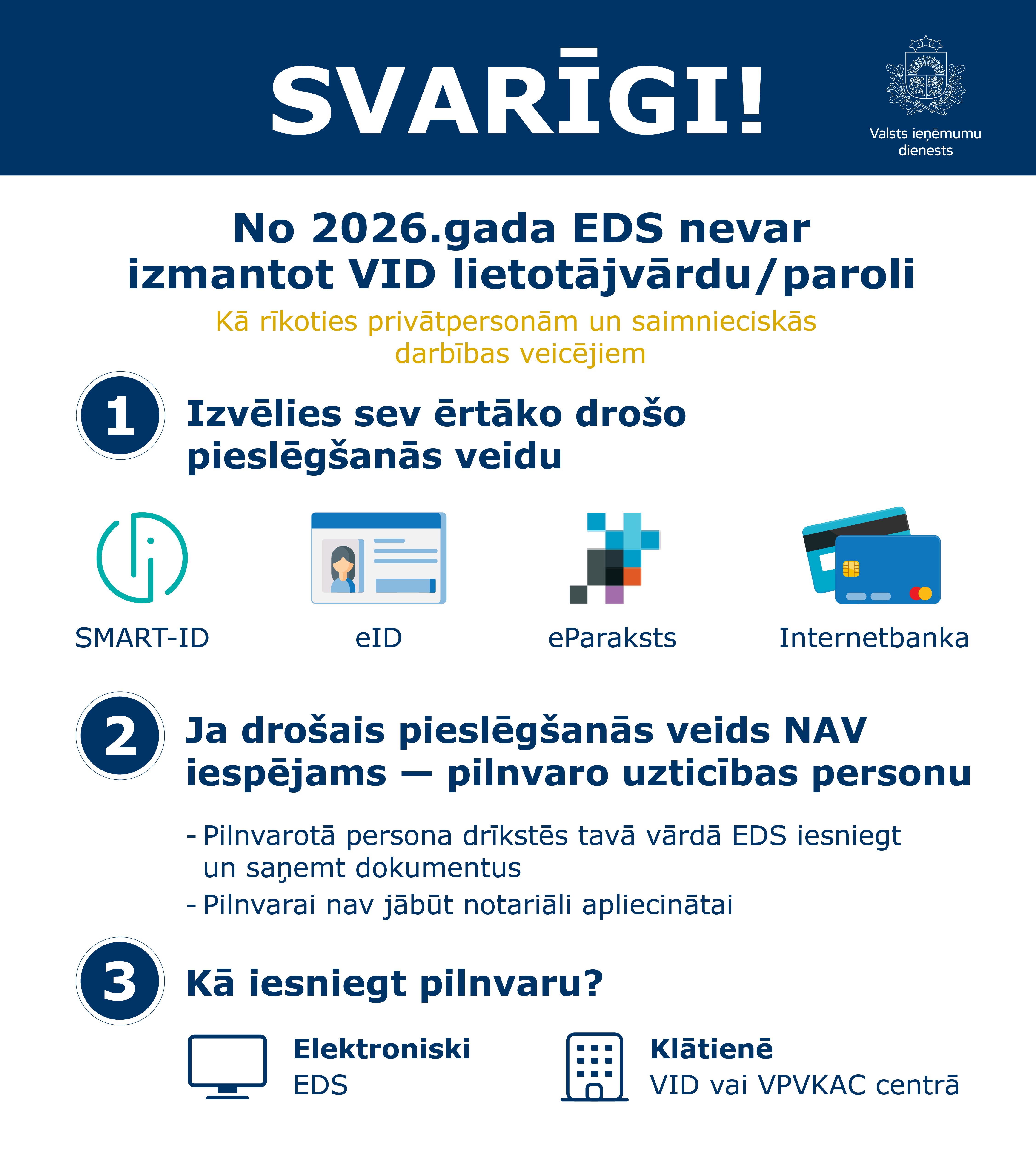

Pēc deklarācijas iesniegšanas aprēķināto IIN var samaksāt tiešsaistē, izmantojot VID elektroniskās deklarēšanas sistēmu – EDS. EDS darba logā jāatver sadaļa “Maksājumi” – “Maksājuma mērķī” norāda – IIN maksājums, “Summa” norāda - deklarācijā aprēķināto IIN (summa var būt jau automātiski norādīta). Atverot sadaļu “Maksāt”, ir iespēja izvēlēties savu banku un nodokli samaksāt tiešsaistē internetbankā.

Obligātais minimālais IIN

Ja ienākumi no saimnieciskās darbības nav gūti vai no tiem aprēķinātais IIN nepārsniedz 50 eiro, ir jāsamaksā minimālais IIN 50 eiro, ko aprēķina deklarācijā D3 vai D31 pielikumā.

Minimālais IIN nav jāmaksā:

- ja konkrētajā gadā ir veikti IIN maksājumi vai valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) par darbiniekiem

- ja konkrētajā gadā veiktas VSAOI par sevi kā pašnodarbinātu personu

- par pirmo gadu, kurā ir veikta saimnieciskās darbības reģistrācija, un par nākamo gadu, kā arī par gadu, kurā izbeigta saimnieciskā darbība vai pabeigts likvidācijas process

- proporcionāli tām dienām, kad kopj bērnu līdz divu gadu vecumam, kā arī dienām, kad izsniegta darbnespējas lapa “B”.

Vairāk informācijas par IIN aprēķināšanu un maksāšanu no saimnieciskās darbības skatāma sadaļā Nodokļi > Iedzīvotāju ienākuma nodoklis > Informatīvie un metodiskie materiāli> Nodokļa piemērošanas kārtība> materiālā “Iedzīvotāju ienākuma nodoklis no saimnieciskās darbības ienākuma”.

VSAOI

VSAOI aprēķina un maksā no saimnieciskās darbības mēneša ienākumiem (peļņas) šādā kārtībā:

1. Ja peļņa ir vismaz 780 eiro mēnesī, tad VSAOI veic no brīvi izvēlētas summas, kas nedrīkst būt mazāka par 780 eiro mēnesī (šī summa ir obligāto iemaksu objekts).

VSAOI likme ir 31,07 %. Atšķirīga likme ir vecuma pensijas saņēmējiem (29,36 %) un nekustamā īpašuma apsaimniekotājiem (26,59 %).

VSAOI apmēru aprēķina, izvēlēto iemaksu objektu reizinot ar likmi.

Pašnodarbinātais var brīvi izvēlēties maksāt VSAOI no lielākas summas nekā 780 eiro, tādējādi palielinot savu pensijas kapitālu, kā arī tā atbalsta lielumu, ko varēs saņemt darbnespējas (piemēram, slimības) gadījumā.

No ienākumu daļas, ko aprēķina no faktiski saņemtajiem mēneša ienākumiem (peļņas) atņemot izvēlēto obligāto iemaksu objektu, veic iemaksas 10 % apmērā pensiju apdrošināšanai;

2. Ja peļņa ir mazāka par 780 eiro mēnesī, no visas summas (mēneša peļņas) veic iemaksas 10% apmērā tikai pensiju apdrošināšanai.

EDS aizpildot “Pašnodarbinātā vai darba ņēmēja ziņojumu” un norādot tajā savus ienākumus, maksājamo VSAOI apmēru EDS aprēķinās automātiski. Ienākumus aprēķina kā starpību starp konkrētā mēneša saimnieciskās darbības ieņēmumiem un ar to gūšanu saistītajiem izdevumiem. Būtiski, ka pašnodarbinātā ienākumiem nav jāpieskaita tie ienākumi, kas saņemti citā statusā (piemēram, darba alga).

“Pašnodarbinātā vai darba ņēmēja ziņojumu” iesniedz reizi ceturksnī – līdz 17. aprīlim, 17. jūlijam, 17. oktobrim un 17. janvārim – par iepriekšējo kalendāra ceturksni.

Iemaksas jāveic par ceturksni līdz ceturksnim sekojošā mēneša 23.datumam.

Iemaksas ieskaita vienotajā nodokļu kontā.

Aprēķinātās VSAOI var samaksāt tiešsaistē, izmantojot VID elektroniskās deklarēšanas sistēmu – EDS. EDS darba logā jāatver sadaļa “Maksājumi” – “Maksājuma mērķī” norāda – VSAOI, “Summa” norāda - aprēķinātās VSAO iemaksas (summa var būt jau automātiski norādīta). Atverot sadaļu “Maksāt”, ir iespēja izvēlēties savu banku un nodokli samaksāt tiešsaistē internetbankā.

Vairāk informācijas par VSAOI aprēķināšanu un maksāšanu var apskatīt materiālā

Pievienotā vērtības nodoklis

Pievienotās vērtības nodoklis (PVN) ir patēriņa nodoklis, ko iekļauj preces vai pakalpojuma cenā, un to tirgotājam samaksā gala patērētājs, savukārt tirgotājs nodokli ieskaita valsts budžetā. PVN maksātāju reģistrā jāreģistrējas gan uzņēmumiem (juridiskām personām), gan pašnodarbinātajiem – saimnieciskās darbības veicējiem (fiziskam personā), ja izpildās kaut viens no šādiem nosacījumiem:

- ja kalendāra gada laikā darījumu kopējā vērtība pārsniedz Pievienotās vērtības nodokļa likumā noteikto darījumu slieksni;

- ja saimnieciskās darbības ietvaros tiks saņemti maksas pakalpojumi, kuru sniegšanas vietu nosaka saskaņā ar Pievienotās vērtības nodokļa likuma 19. panta pirmo daļu, no ārvalsts uzņēmuma, kas neveic saimniecisko darbību Latvijā, neatkarīgi no to vērtības (PVN maksātāju reģistrā jāreģistrējas pirms pakalpojuma saņemšanas);

- ja saimnieciskās darbības ietvaros tiek sniegti pakalpojumi, kuriem darījuma vietu nosaka saskaņā ar Pievienotās vērtības nodokļa likuma 19. panta pirmo daļu, citas ES dalībvalsts reģistrētam PVN maksātājam, neatkarīgi no to vērtības;

- ja tiek veikta preču iegāde Eiropas Savienības teritorijā, kur šo preču kopējā vērtība bez nodokļa kārtējā kalendāra gadā sasniedz vai pārsniedz 10 000 euro.

Vairāk informācijas var apskatīt sadaļā Aktualitātes > Iedzīvotājiem > Pirmie soļi topošajiem uzņēmējiem > Ja nepieciešams, reģistrējies PVN maksātāju reģistrā.

[1] No algas/ pensijas ieturēto un samaksāto IIN ņem vērā gada ienākumu deklarācijā.

[2] Pensionāriem neapliekamais minimums ir 12 000 eiro gadā (1000 eiro mēnesī).

[3] IIN 3% likmes piemērošanai kopējos gada ienākumus nosaka, ņemot vērā arī ar nodokli apliekamos ienākumus no kapitāla pieauguma un ienākumus no kapitāla, kā arī ar nodokli neapliekamās dividendes un likvidācijas kvotas.