Strukturēts elektroniskais rēķins — rēķins, kurš sagatavots, nosūtīts un saņemts strukturētā (mašīnlasāmā) formātā, kas ļauj to automātiski un elektroniski apstrādāt. Strukturētu elektronisko rēķinu ieviešana Latvijā notiek pakāpeniski.

Publicēts: 18.07.2024.

Atjaunināts: 21.05.2026.

Atjaunināts: 21.05.2026.

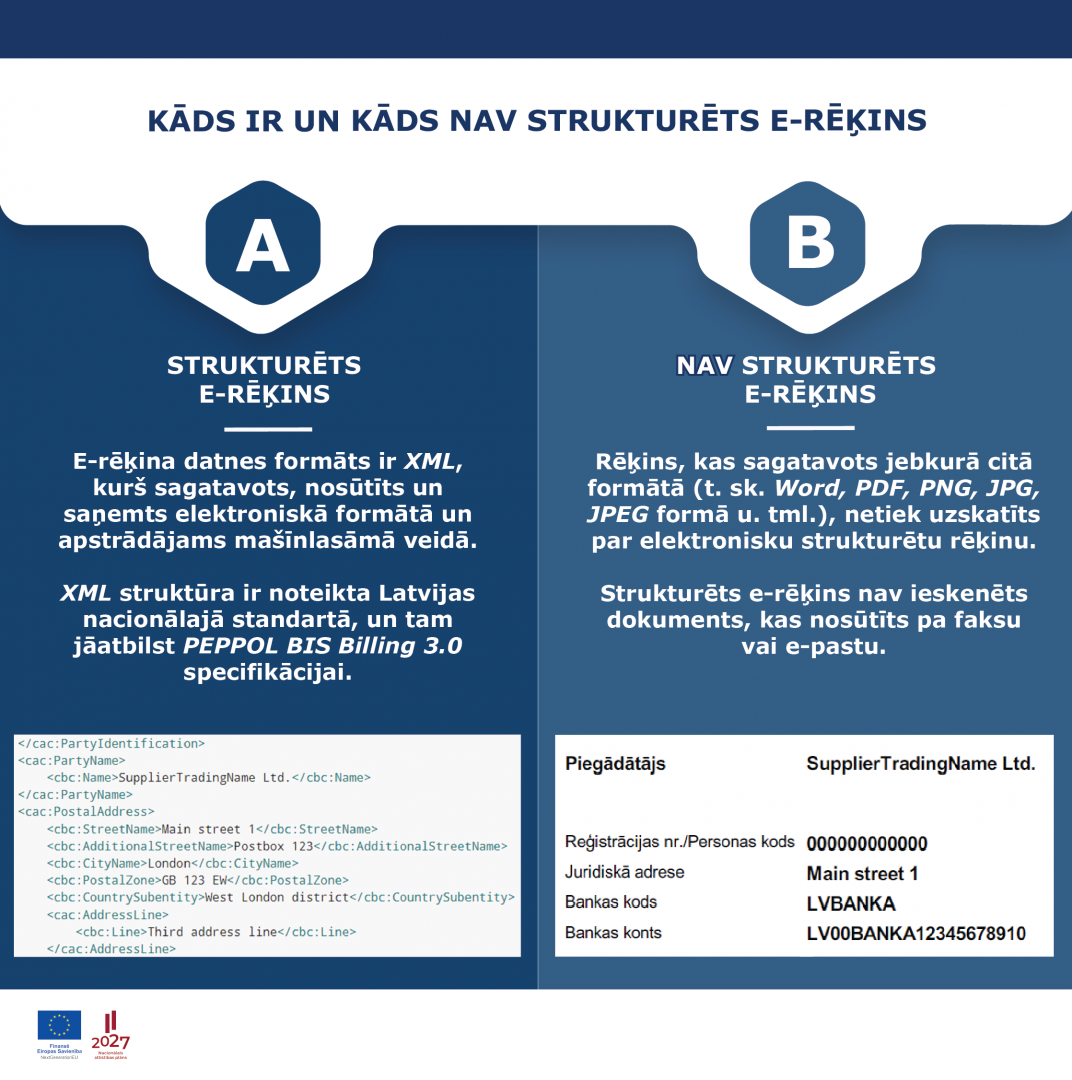

Strukturēta e-rēķina datnes formāts ir XML (Extensible Markup Language). XML struktūra ir noteikta Latvijas nacionālajā standartā, un tai jāatbilst PEPPOL BIS Billing 3.0 specifikācijai.

Skatiet šeit: Elektroniskie rēķini. 1. daļa. Elektronisko rēķinu pamatelementu semantisko datu modelis.

Standarts EN 16931 tika izstrādāts 2017. gadā un to pieņēma kā obligātu prasību Eiropas Savienības dalībvalstu publiskajam sektoram. E-rēķini sagatavojami atbilstoši normatīvajos aktos noteiktajai, precizētajai standarta 2020. gada versijai.

E-rēķinu aprite attiecas uz valsts pārvaldi un Latvijā reģistrētiem uzņēmumiem, t. sk. fiziskajām personām, kas veic saimniecisko darbību, un pārējiem Grāmatvedības likuma subjektiem un Pievienotās vērtības nodokļa likuma subjektiem.

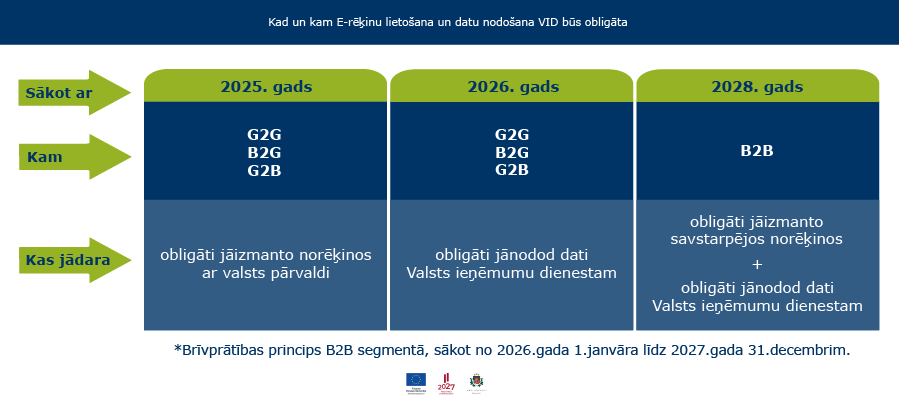

Strukturētu elektronisko rēķinu ieviešana Latvijā notiek pakāpeniski.

Sākot ar 2025. gada 1. janvāri e-rēķini obligāti jāizmanto norēķinos starp valsts pārvaldi un Latvijā reģistrētiem uzņēmumiem jeb G2G (Goverment to Goverment), B2G (Business to Goverment) un G2B (Goverment to Business) segmentā.

Visiem Latvijā reģistrētiem uzņēmumiem un saimnieciskās darbības veicējiem, kas izraksta rēķinus budžeta iestādēm, tie ir jānoformē kā e-rēķini. Grāmatvedības likuma izpratnē valsts pārvaldes iestāde ir:

- budžeta iestāde;

- no valsts budžeta daļēji finansēta atvasināta publiskā persona;

- budžeta nefinansēta iestāde Likuma par budžetu un finanšu vadību izpratnē;

- Par iestādes atbilstību definīcijai var ērti pārliecināties Centrālās statistikas pārvaldes mājas lapā https://tools.csb.gov.lv/isk/lv, meklējot iestādi pēc tās reģistrācijas numura (vēlams) vai nosaukuma. Atlasot iestādi pēc reģistrācijas numura vai nosaukuma ir jāpārliecinās vai tā atbilst budžeta iestādes institucionālajam sektoram (ISK).

Noteiktās prasības neliedz Latvijā reģistrētam uzņēmumam sagatavot strukturētu e-rēķinu tādam uzņēmumam, kas nav reģistrēts Latvijas Republikā (darījuma pusēm savstarpēji vienojoties).

Sākot ar 2026. gada 1. janvāri, e-rēķinu datu nodošana Valsts ieņēmumu dienestam būs obligāta valsts pārvaldei un Latvijā reģistrētiem uzņēmumiem jeb G2G (Goverment to Goverment), B2G (Business to Goverment) un G2B (Goverment to Business) segmentiem.

Sākot ar 2028. gada 1. janvāri – Latvijā reģistrēti uzņēmumi darījumos ar citiem uzņēmumiem B2B (Business to Business) segmentā attaisnojuma dokumentus, kurus izsniedz samaksāšanai, noformē kā e-rēķinus, vienlaikus izsniegtos e-rēķinus nodod VID. Laika posmā no 2026. gada 1. janvāra līdz 2027. gada 31. decembrim uzņēmumi var iesniegt e-rēķinu datus VID ir brīvprātīgi.

*Plašāka informācija apskatāma Valsts kases tīmekļvietnē, izvēloties sadaļu “Ē-rēķins”

VID saņem datus no Latvijas valsts vienotā portāla e-adrese, e-rēķinu pakalpojuma sniedzējiem un nodokļu maksātājiem.

VID elektroniskās deklarēšanas sistēmā (EDS) ir iespējams augšupielādēt tikai XML formāta e-rēķina datni (failu).

XML formāta e-rēķina datni Valsts ieņēmumu dienestam var nodot arī no grāmatvedības programmas, izmantojot API (ja grāmatvedības programmai izveidota integrācija ar Valsts ieņēmumu dienesta e-rēķinu API).

E-Rēķinu iesniegšanai izmanto E-Invoice API V2. Skatīt vairāk par API servisu.

Lai nodrošinātu, ka Jūsu sagatavotais strukturētais e‑rēķins XML formātā pilnībā atbilst gan tehniskajām, gan biznesa prasībām – tostarp datu struktūrai, obligātajiem laukiem un aprēķinu pareizībai – iesakām pirms nosūtīšanas uz VID to pārbaudīt, izmantojot Eiropas Komisijas e‑rēķinu pārbaudes rīku. Detalizētu instrukciju, kas palīdzēs ātri identificēt iespējamās kļūdas skatīt zemāk.

E-rēķinu Valsts ieņēmumu dienestam iesniedz vienu reizi ne vēlāk kā piecu darbdienu laikā pēc tā nosūtīšanas dienas (atbilstoši Ministru kabineta 2025. gada 9. decembra noteikumu Nr. 749 "Kārtība, kādā organizē un īsteno strukturētu elektronisko rēķinu apriti un kādā strukturētu elektronisko rēķinu datus iesniedz Valsts ieņēmumu dienestam" 14. punktam).

Informatīvs pakalpojuma sniedzēju saraksts – uzņēmumi, kas Latvijā piedāvā strukturētu elektronisko rēķinu izveidi, nosūtīšanu un saņemšanu.

Video instrukcija: “E-rēķina sagatavošana un nosūtīšana e-adresē”

Informatīvs palīgmateriāls E-rēķinu sagatavošanai

28.11.2024. notika Finanšu ministrijas organizēts Grāmatvedības forums, kura pirmajā daļā FM, VID un VDAA eksperti iepazīstināja ar svarīgāko saistībā ar e-rēķinu ieviešanu. Foruma ieraksts un tā laikā rādītās prezentācijas pieejamas Finanšu ministrijas tīmekļvietnē: Grāmatvedības forums | Finanšu ministrija

Videosemināri par strukturētajiem E-rēķiniem

Lai nodrošinātu, ka Jūsu sagatavotais strukturētais e‑rēķins XML formātā pilnībā atbilst gan tehniskajām, gan biznesa prasībām – tostarp datu struktūrai, obligātajiem laukiem un aprēķinu pareizībai – iesakām pirms nosūtīšanas uz VID to pārbaudīt, izmantojot Eiropas Komisijas e‑rēķinu pārbaudes rīku. Detalizētu instrukciju, kas palīdzēs ātri identificēt iespējamās kļūdas skatīt zemāk.

Par integrācijas izveidi ar e-adreses risinājumu

Lai izveidotu integrāciju ar e-adreses risinājumu, ir jāvēršas Valsts digitālās attīstības aģentūrā. Informācija e-rēķinu pakalpojuma sniedzējiem jeb operatoriem integrācijas izveidei ar e-adresi, tostarp pieteikumu veidlapas un dokumentācija izstrādātājiem, pieejama viss.gov.lv.

E-Rēķinu iesniegšanai izmanto E-Invoice API V2. Skatīt vairāk par API servisu.