Atjaunināts: 22.05.2026.

No 2025. gada 1. novembra tranzīta procedūras piemērošana Moldovas Republikā un Melnkalnē un muitas maksājumu parāda, kas var rasties, nodrošināšana, ja procedūras izmantotājam izsniegtā atļauja izmantot vispārējo galvojumu vai atbrīvojumu no galvojuma ir stājusies spēkā līdz 2025. gada 31. oktobrim, ir iespējama:

- izmantojot vispārējo galvojumu – spēkā esošās vispārējā galvojuma atļaujas un to saņemšanai sniegtās galvinieka saistības ir derīgas izmantošanai Moldovas Republikā un Melnkalnē līdz to derīguma termiņa beigām, bet ne vēlāk kā līdz 2026. gada 31. decembrim. Lai iepriekš izsniegtā galvojuma apliecība (“TC31 – Vispārējā galvojuma apliecība”) būtu izmantojama tranzīta procedūras piemērošanai Moldovas Republikā un Melnkalnē, Latvijas Republikā izsniegtās galvojumu apliecības “TC31” veidlapas 7. ailē ir jāveic nepieciešamie ģeogrāfiskie pielāgojumi. To izdarīšanai un apstiprināšanai procedūras izmantotājam sava galvojuma apliecība jāiesniedz kādā no Latvijas muitas kontroles punktiem. Muitas kontroles punkta amatpersona galvojuma apliecības “TC31” veidlapas 7. ailē ar roku ierakstīs papildu valsts nosaukumu “Moldovas Republika” un “Melnkalne” un apstiprinās minēto ierakstu ar muitas iestādes zīmoga nospiedumu;

- izmantojot atbrīvojumu no galvojuma – lai iepriekš izsniegtā galvojuma atbrīvojuma apliecība (“TC33 – Galvojuma atbrīvojuma apliecība”) būtu izmantojama tranzīta procedūras piemērošanai Moldovas Republikā un Melnkalnē, Latvijas Republikā izsniegtās galvojumu apliecības (“TC33 – Galvojuma atbrīvojuma apliecība”) veidlapas 6. ailē ir jāveic nepieciešamie ģeogrāfiskie pielāgojumi. To izdarīšanai un apstiprināšanai procedūras izmantotājam sava galvojuma apliecība jāiesniedz kādā no Latvijas muitas kontroles punktiem. Muitas kontroles punkta amatpersona galvojuma apliecības “TC33” veidlapas 6. ailē ar roku ierakstīs papildu valsts nosaukumu “Moldovas Republika” un “Melnkalne” un apstiprinās minēto ierakstu ar muitas iestādes zīmoga nospiedumu.

Jaunas vispārējā galvojuma atļaujas saņemšanai vai tādas atļaujas grozījumiem, kuras galvinieka saistību derīguma termiņš izbeidzas līdz 2025. gada 31. oktobrim, ir jāiesniedz pieteikums kopā ar jaunām galvinieka saistībām (vispārējā galvojuma dokuments), kas derīgas izmantošanai Moldovas Republikā un Melnkalnē (t.sk., norādot saistību dokumenta 4. punktā nepieciešamo galvinieka kontaktadresi vai iecelto pārstāvi Moldovas Republikā un Melnkalnē).

No 2025. gada 1. februāra tranzīta procedūras piemērošana Gruzijā un muitas maksājumu parāda, kas var rasties, nodrošināšana, ja procedūras izmantotājam izsniegtā atļauja izmantot vispārējo galvojumu vai atbrīvojumu no galvojuma ir stājusies spēkā līdz 2025. gada 31. janvārim, būs iespējama:

- izmantojot vispārējo galvojumu – spēkā esošās vispārējā galvojuma atļaujas un vienlīdz to saņemšanai sniegtās galvinieka saistības ir derīgas izmantošanai Gruzijā līdz to derīguma termiņa beigām, bet ne vēlāk kā līdz 2026. gada 30. jūnijam. Lai iepriekš izsniegtā galvojuma apliecība (“TC31 – Vispārējā galvojuma apliecība”) būtu izmantojama tranzīta procedūras piemērošanai Gruzijā, Latvijas Republikā izsniegtās galvojumu apliecības “TC31” veidlapas 7. ailē ir jāveic nepieciešamie ģeogrāfiskie pielāgojumi. To izdarīšanai un apstiprināšanai procedūras izmantotājam sava galvojuma apliecība jāiesniedz kādā no Latvijas muitas kontroles punktiem. Muitas kontroles punkta amatpersona galvojuma apliecības “TC31” veidlapas 7. ailē ar roku ierakstīs papildu valsts nosaukumu “Gruzija” un apstiprinās minēto ierakstu ar muitas iestādes zīmoga nospiedumu;

- izmantojot atbrīvojumu no galvojuma – lai iepriekš izsniegtā galvojuma atbrīvojuma apliecība (“TC33 – Galvojuma atbrīvojuma apliecība”) būtu izmantojama tranzīta procedūras piemērošanai Gruzijā, Latvijas Republikā izsniegtās galvojumu apliecības (“TC33 – Galvojuma atbrīvojuma apliecība”) veidlapas 6. ailē ir jāveic nepieciešamie ģeogrāfiskie pielāgojumi. To izdarīšanai un apstiprināšanai procedūras izmantotājam sava galvojuma apliecība jāiesniedz kādā no Latvijas muitas kontroles punktiem. Muitas kontroles punkta amatpersona galvojuma apliecības “TC33” veidlapas 6. ailē ar roku ierakstīs papildu valsts nosaukumu “Gruzija” un apstiprinās minēto ierakstu ar muitas iestādes zīmoga nospiedumu.

Jaunas vispārējā galvojuma atļaujas saņemšanai vai tādas atļaujas grozījumiem, kuras galvinieka saistību derīguma termiņš izbeidzas līdz 2025. gada 31. janvārim, ir jāiesniedz pieteikums atļaujas saņemšanai vai tās grozījumiem kopā ar jaunām galvinieka saistībām (vispārējā galvojuma dokuments), kas derīgas izmantošanai Gruzijā (t.sk., norādot saistību dokumentā 4. punktā nepieciešamo galvinieka kontaktadresi vai iecelto pārstāvi Gruzijā).

Papildu informācija pieejama šeit.

Preču muitošanā muitas maksājumu parādu, kas radies vai kas var rasties, nodrošina ar galvojumu.

Galvojumu muitas maksājumu parādam, kas radies, iesniedz šādu procedūru piemērošanai:

- laišana brīvā apgrozībā,

- pagaidu ievešana ar daļēju atbrīvojumu no ievedmuitas nodokļa,

- galapatēriņš.

Galvojumu muitas maksājumu parādam, kas var rasties, iesniedz šādu darbību un procedūru piemērošanai:

- pagaidu uzglabāšana,

- tranzīts,

- uzglabāšana muitas noliktavā,

- pagaidu ievešana,

- ieviešana pārstrādei,

- galapatēriņš.

Muitas maksājumu parādā atkarībā no piemērojamās muitas procedūras vai no izvēlēta galvojuma veida ietver:

- ievedmuitas nodokļa parādu (jeb muitas parādu);

- akcīzes nodokļa parādu;

- pievienotās vērtības nodokļa parādu.

Nosacījumi, kādos gadījumos un tieši kādu nodokļu parādu ietver muitas maksājumu parādā, ir noteikti Ministru kabineta 2018.gada 13.februāra noteikumos Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (sk. 6.-11.punktu).

Muitas dienesti pieprasa sniegt galvojumu parādniekam vai personai, kas var kļūt par parādnieku. Tie var arī atļaut, ka galvojumu sniedz persona, kas nav persona, kurai galvojums tiek pieprasīts.[1]

Lai pieņemtu citas personas, kas nav un nevar kļūt par parādnieku, galvojumu, muitas iestādei ir jākonstatē, ka tiek iesniegts tāds galvojums, kas attiecas uz parādnieku un tā muitas parādu. Proti, ja šī cita persona sniedz galvojumu par parādnieka vai personas, kas par tādu var kļūt, parādu, ir jākonstatē, ka galvinieks galvojuma ņēmējam (citai personai) ir ļāvis galvojumu izmantot trešās personas muitas parāda nodrošināšanai.

Ja muitas iestāde nevar konstatēt, ka galvinieks galvojuma ņēmējam ir ļāvis galvojumu izmantot trešās personas – parādnieka vai personas, kas par tādu var kļūt, – muitas parāda segšanai, šādu galvojumu trešās personas muitas parāda nodrošināšanai muitas iestādei nav pamata pieņemt.

Piemēram, ja muitas deklarāciju noformē pārstāvis tiešajā pārstāvībā (nav un nevar kļūt par parādnieku) un sniedz galvojumu par parādnieka vai personas, kas par tādu var kļūt, parādu, muitas amatpersonai ir jākonstatē, ka galvinieks pārstāvim (galvojuma ņēmējam) ir ļāvis galvojumu izmantot trešās personas muitas parāda nodrošināšanai. Galvinieks norādījis, piemēram: “Galvinieka saistības var tikt izmantotas citas personas finansiālo saistību nodrošināšanai saskaņā ar Eiropas Parlamenta 2013.gada 9.oktobra Regulas (EK) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu, 89. panta 3.punkta otrajā teikumā noteikto”.

Ņemot vērā minēto, VID Muitas pārvalde aicina gan galviniekus, gan galvojuma ņēmējus un pārstāvības pakalpojumu sniedzējus pārskatīt galvojumu tvērumu un nepieciešamības gadījumā līdz

2025. gada 11. martam Eiropas Komisijas Lēmumu pārvaldības sistēmā iesniegt grozījumus vispārējā galvojuma atļaujā, sniedzot galvinieka apstiprinātu dokumentu, kurā norādīta atļauja galvojuma izmantošanai citas personas saistību nodrošināšanai. VID Muitas pārvalde izskatīs un reģistrēs vispārējā galvojuma tvēruma izmaiņas.

Ja izmanto vienreizējo galvojumu, informācija par galvojuma izmantošanu citai personai un vienreizējā galvojuma dokuments jāiesniedz vienlaikus ar muitas deklarāciju Elektroniskajā muitas datu apstrādes sistēmā (EMDAS) (dokumenta kods “5999” – Muitas deklarācijas pavaddokuments, kas nav minēts sarakstā). Iesniegtajam galvinieka dokumentam par atļauju izmantot galvojumu citas personas saistību nodrošināšanai jābūt parakstītam ar drošu elektronisko parakstu.

No 2025. gada 25. marta muitas iestāde vairs nepieņems personas, kura nav galvojuma ņēmējs, iespējamā vai esošā muitas parāda nodrošināšanai iesniegtus galvojumus, ko galvinieks (banka vai apdrošināšanas sabiedrība) būs atļāvis izmantot tikai galvojuma ņēmēja, bet ne citas personas finansiālo saistību nodrošināšanai.

[1] Eiropas Parlamenta un Padomes 2013. gada 9. oktobra Regulas (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu, 89. panta 3. punkts.

Noteiktajos gadījumos galvojums muitas maksājumu parādam nav jāsniedz:

- par muitas parādu;

- par akcīzes nodokli;

- par pievienotās vērtības nodokli.

Regulas Nr.952/2013 89.panta 9.punktā noteiktajos gadījumos piemēro atbrīvojumu no prasības sniegt galvojumu.

Nosacījumi, kad galvojums muitas maksājumu parādam nav jāsniedz un kad piemēro Regulas Nr.952/2013 89.panta 9.punktā minēto atbrīvojumu, ir noteikti Ministru kabineta 2018.gada 13.februāra noteikumos Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (sk. 12.-16.punktu).

Akcīzes nodokli muitas maksājumu parādā ietver šādu darbību un procedūru piemērošanai:

- pagaidu uzglabāšana,

- tranzīts,

- uzglabāšana muitas noliktavā,

- ieviešana pārstrādei,

- galapatēriņš,

- kad par galvojumu izmanto drošības naudas iemaksu.

Noteiktajos gadījumos akcīzes nodokļa parāda summu, ko ietver muitas maksājumu parādā, var samazināt 30 %, 50 % un 80 % apmērā.

Nosacījumi akcīzes nodaļa parāda samazināšanai ir noteikti Ministru kabineta 2018.gada 13.februāra noteikumos Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (sk. 3.4.apakšnodaļu “Akcīzes nodokļa parāda summas samazināšana, aprēķinot galvojuma atsauces summu”).

Galvojumu veidi noteikti Regulas (ES) Nr.952/2013 92.panta 1.punktā, un persona var izvēlēties galvojuma veidu.

Latvijas Republikā galvojumu var sniegt:

- ar skaidras naudas iemaksu (jeb drošības naudas iemaksu)

vai

- ar galvinieka saistībām.

Galvojumu, izmantojot galvinieka saistības, sniedz ar:

- vienreizējo galvojumu atbilstoši Īstenošanas regulas (ES) 2015/2447 151. panta 5. punktam, izmantojot šīs regulas 32-01.pielikumā norādīto veidlapu

vai

- vispārējo galvojumu atbilstoši Īstenošanas regulas (ES) 2015/2447 151. panta 6. punktam, izmantojot šīs regulas 32-03.pielikumā norādīto veidlapu.

Lai preču muitošanā izmantotu vispārējo galvojumu, personai ir jāsaņem vispārējā galvojuma atļauja.

Galvinieka saistības stājas spēkā dienā, kad tās apstiprina VID Muitas pārvalde (datums ir norādīts vispārējā galvojuma atļaujā jeb lēmumā, kas reģistrēts Muitas lēmumu sistēmā – CGU atļaujas sadaļas “Atļaujas vispārēja informācija” datu laukā “Muitas lēmuma derīguma periods”, datu elements “Atļaujas derīguma sākuma datums”).

Galvinieka saistības ir spēkā līdz brīdim, kad šīs saistības tiek atceltas (sk. Īstenošanas regulas (ES) 2015/2447 32-03.pielikuma 3.punktu). Tiesību aktos muitas jomā noteiktajā veidlapā “Galvinieka saistības – vispārējais galvojums”, kuras izmantošana ir obligāta, nav paredzēts, lai galvinieki norādītu kādu konkrēto datumu, kad stājās spēkā, nedz arī datumu, līdz kuram ir spēkā muitas parāda nodrošināšanai sniegtās attiecīgā galvinieka saistības.

Galvinieka saistību derīguma termiņš tiesību aktos muitas jomā nav ierobežots. Līdz ar to galvinieki (bankas un apdrošināšanas kompānijas) saviem klientiem izsniedzamajā dokumentā “Galvinieka saistības – vispārējais galvojums” var nenorādīt savu saistību derīguma termiņu.

Galvinieks savas galvinieka saistības var atcelt, paziņojot VID Muitas pārvaldei. Galvinieka saistību atcelšana stājas spēkā 16. dienā (sk. Deleģētās regulas (ES) 2015/2446 82.panta 3.punktu).

Galvinieka statuss ir personām, kuras ir saņēmušas atļauju kredītiestādes darbībai vai licenci apdrošināšanas vai pārapdrošināšanas sabiedrības darbībai Eiropas Savienībā. Savukārt, ja galvinieka statusu vēlas iegūt cita persona, tad šai personai jāatbilst speciālajiem Ministru kabineta 2018.gada 13.februāra noteikumos Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (sk. 2.nodaļu “Galvinieka statusa piešķiršana, apturēšana un anulēšana un galvinieka atbildība“) paredzētajiem nosacījumiem.

Ministru kabineta 2018.gada 13.februāra noteikumos Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” 3.1.apakšnodaļā “Drošības nauda” noteikta kārtība, kādā drošības naudu iemaksā, atmaksā un pārskaita valsts budžetā.

Drošības naudas apmērs atbilst 100% no aprēķinātā muitas maksājumu parāda, kas var rasties.

Drošības naudu iemaksā Valsts ieņēmumu dienesta deponēto naudas līdzekļu uzskaites kontā, maksājuma dokumentā norādot muitas deklarācijas numuru, par kuru veikts maksājums.

Valsts ieņēmumu dienesta deponēto naudas līdzekļu uzskaites konta rekvizīti:

Saņēmējs:

Valsts ieņēmumu dienests

reģ. Nr. 90000069281

konta Nr. LV24TREL8135390000000

Valsts kase, kods TRELLV22

Piesakot muitas procedūru, persona, kura iemaksājusi drošības naudu, iesniedz muitas iestādē informāciju drošības naudas atmaksāšanai, norādot maksājuma saņēmēja rekvizītus un kredītiestādes kontu, uz kuru pēc attiecīga lēmuma pieņemšanas atmaksājama drošības nauda. Informāciju drošības naudas atmaksāšanai var aizpildīt arī angļu valodā.

Pēc preču izlaišanas pret drošības naudu VID veic pārbaudi un padziļināti izvērtē muitošanas brīdī konstatētos riskus. Lietas izskatīšanas laiks ir atkarīgs no lietas sarežģītības un VID iespējas iegūt risku novērtēšanai nepieciešamo informāciju, tostarp, no nodokļu maksātāja atbalsta un sadarbības lietas izskatīšanai nepieciešamo faktu noskaidrošanā.

Drošības naudas atmaksāšanu vai daļēju atmaksāšanu Valsts ieņēmumu dienests veic 15 dienu laikā pēc lēmuma pieņemšanas par iemaksātās drošības naudas atmaksāšanu vai daļēju atmaksāšanu.

Vienreizējo galvojumu izmanto, lai vienu reizi piemērotu vienu muitas procedūru vai vienu pagaidu uzglabāšanu.

Vienreizējo galvojumu nevar izmantot gadījumos, kad muitas procedūru vai pagaidu uzglabāšanas piemērošanai ir nepieciešama Regulas Nr.952/2013 148.pantā vai 211.pantā noteiktā atļauja.

Nosacījumi vienreizējo galvojumu izmantošanai ir noteikti Ministru kabineta 2018.gada 13.februāra noteikumos Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (sk. 3.2.apakšnodaļu “Vienreizējais galvojums, kas sniegts kā galvinieka saistības”).

Vienreizējo galvojumu tranzīta procedūras noformēšanai reģistrē EMDAS Tranzīta kontroles sistēmā (TKS2) šādi:

- galvojuma reģistrēšanai persona (galvojuma ņēmējs) elektroniski parakstītu galvinieka izsniegto vienreizējo galvojuma dokumentu iesniedz VID Elektroniskās deklarēšanas sistēmā (EDS) – Sarakste ar VID, izvēloties kategoriju Muitas kontroles punktam (jebkurā muitas kontroles punktā);

- muitas kontroles punktā reģistrē vienreizējo galvojumu EMDAS TKS2 un piešķir reģistrācijas numuru (GRN – tranzīta vienreizējā galvojuma reģistrācijas numuru) un pieejas kodu;

- informāciju par konkrētajam vienreizējam galvojumam sistēmas piešķirto reģistrācijas numuru un pieejas kodu, izmantojot EDS, nosūta personai, kura iesniedza elektroniski parakstītu vienreizējā galvojuma dokumentu.

Vienreizējais galvojums importa procedūru noformēšanai jāreģistrē EMDAS Automatizētajā importa sistēmā (AIS) šādi:

- galvojuma reģistrēšanai persona (galvojuma ņēmējs) elektroniski parakstītu galvinieka izsniegto vienreizējā galvojuma dokumentu iesniedz VID Elektroniskās deklarēšanas sistēmā (EDS) – Sarakste ar VID, izvēloties kategoriju Muitas kontroles punktam (jebkurā muitas kontroles punktā);

- muitas kontroles punktā reģistrē vienreizējo galvojumu EMDAS AIS un piešķir reģistrācijas numuru (GRN – importa vienreizējā galvojuma reģistrācijas numuru);

- informāciju par konkrētajam vienreizējam galvojumam sistēmas piešķirto reģistrācijas numuru, izmantojot EDS, nosūta personai, kura iesniedza elektroniski parakstītu vienreizējā galvojuma dokumentu.

Pēc importa vienreizējā galvojuma reģistrācijas EMDAS AIS vienreizējo galvojumu var izmantot deklarēšanā.

Valsts ieņēmumu dienests izsniedz:

- atļauju izmantot vispārējo galvojumu, ja izpildīti šādi kritēriji un nosacījumi –

- atļauju izmantot vispārējo galvojumu 50 % apmērā, ja izpildīti šādi kritēriji un nosacījumi –

- atļauju izmantot vispārējo galvojumu 30 % apmērā, ja izpildīti šādi kritēriji un nosacījumi –

- atļauju izmantot atbrīvojumu no galvojuma, ja izpildīti šādi kritēriji un nosacījumi –

Lai saņemtu vispārējā galvojuma atļauju, persona (pieteikuma iesniedzējs) Eiropas Muitas lēmumu sistēmas Uzņēmēju portālā (CDS - EU Trader portal) iesniedz pieteikumu – atļaujai, lai sniegtu vispārējo galvojumu, ieskaitot iespējamo samazinājumu vai atbrīvojumu. Portālam pieslēdzas no Elektroniskās deklarēšanas sistēmas, nospiežot pogu “Pieslēgties Eiropas informācijas sistēmām”.

Detalizētu informāciju par Eiropas Muitas lēmumu sistēmu aicinām skatīt sadaļā Muitas atļaujas – Atļauju informācijas sistēmas – Eiropas Muitas lēmumu sistēma

Pieteikumam, lai saņemtu vispārējā galvojuma atļauju, ieskaitot iespējamo samazinājumu vai atbrīvojumu, jāpievieno noteikti dokumenti.

Vispārējais galvojums:

- galvinieka saistību dokuments (elektroniski parakstīts ar drošu elektronisko parakstu),

- atsauces summas aprēķins,

- informācija par deklarācijām, kurām piemērotas attiecīgās muitas procedūras vai kuras ir bijušas pagaidu uzglabāšanā iepriekšējos 12 mēnešos, aprēķinātajiem muitas maksājumiem tajās, deklarāciju ar lielāko aprēķināto muitas maksājumu summu,

- vispārējā galvojuma uzskaites paraugs,

- par muitas jautājumiem atbildīgās personas kvalifikāciju apliecinošs dokuments (ja uzņēmumam vai par muitas jomu atbildīgajai personai nav trīs gadu praktiskā pieredze muitas jomā) vai līgums ar uzņēmumu/personu, kura atbilst profesionālās kvalifikācijas muitas jomā nosacījumiem.

Vispārējais galvojums ar samazinātu summu līdz 50% no atsauces summas (papildus dokumentiem, kas jāiesniedz, lai saņemtu vispārējā galvojuma atļauju):

- uzņēmuma gada pārskata dati (operatīvā bilance),

- administratīvās organizācijas dokumenti.

Vispārējais galvojums ar samazinātu summu līdz 30% no atsauces summas (papildus dokumentiem, kās jāiesniedz, lai saņemtu vispārējā galvojuma un vispārējā galvojuma ar samazinātu summu līdz 50% no atsauces summas atļauju):

- procedūru dokuments muitas dienestu informēšanai par neatbilstībām.

Atbrīvojums no vispārējā galvojuma (papildus dokumentiem, kas jāiesniedz, lai saņemtu vispārējā galvojuma un vispārējā galvojuma ar samazinātu summu līdz 50%, 30% no atsauces summas atļauju. Nav jāiesniedz galvinieka saistību dokuments):

- procedūru dokuments licenču un atļauju apstrādei,

- procedūru dokuments informācijas arhivēšanai un aizsardzībai,

- procedūru dokuments datorsistēmu aizsardzībai.

Informācija par nosacījumiem un kritērijiem, kādiem jāatbilst, lai saņemtu/grozītu vispārējā galvojuma atļauju, ir pieejama atvērumā “Atļaujas izsniegšanas termiņš un nosacījumi pieteikuma pieņemšanai”.

Ja esošajā vispārējā galvojuma atļaujā, ieskaitot iespējamo samazinājumu vai atbrīvojumu, paredzēts grozīt datus, piemēram, jāpievieno jauna muitas procedūra, jāmaina atsauces summas lielums, jāpievieno jaunas spēkā esošas galvinieka saistības u.tml., Eiropas Muitas lēmumu sistēmas Uzņēmēju portālā (CDS – EU Trader portal) iesniedz pieteikumu grozījumiem esošajā vispārējā galvojuma atļaujā.

Portālam pieslēdzas no Elektroniskās deklarēšanas sistēmas, nospiežot pogu “Pieslēgties Eiropas informācijas sistēmām”.

Detalizētu informāciju par Eiropas Muitas lēmumu sistēmu aicinām skatīt sadaļā Muitas atļaujas – Atļauju informācijas sistēmas – Eiropas Muitas lēmumu sistēma.

Lai atliktu maksājamo nodokļu (muitas nodoklis un PVN) samaksu, personai, kura ir saņēmusi vispārējā galvojuma atļauju muitas procedūru – laišana brīvā apgrozībā un galapatēriņš – nodrošināšanai, papildus jāsaņem atļauja muitas maksājumu atlikšanai.

Lai saņemtu atļauju muitas maksājumu atlikšanai, persona (pieteikuma iesniedzējs) iesniedz pieteikumu Eiropas Muitas lēmumu sistēmas Uzņēmēju portālā (CDS - EU Trader portal).

Eiropas Muitas lēmumu sistēmā:

- pieteikuma, lai atliktu maksājumu, datu (datu elementu) prasības atbilst Deleģētās regulas (ES) 2015/2446 A pielikumā “Kopējās datu prasības attiecībā uz pieteikumiem un lēmumiem” I un VII sadaļā noteiktajām prasībām un

- pieteikuma, lai atliktu maksājumu, datu formāti un kodi atbilst Īstenošanas regulas (ES) 2015/2447 A pielikumā “Kopējo datu prasību formāti un kodi pieteikumiem un lēmumiem” noteiktajiem datu formātiem un kodiem.

Detalizētāku informāciju par sistēmas lietotāju tiesību pieprasīšanu un pieslēgšanos tai aicinām skatīt sadaļā Eiropas Muitas lēmumu sistēma.

Vēršam uzmanību, ka pieteikuma sadaļā “Vispārējā informācija par pieteikumu”, pielikumā "Papildu ziņas" norāda Ministru kabineta 2018.gada 13.februāra noteikumu Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi”:

- 60.punktā noteikto informāciju –

- vēlamo laikposmu, par kuru apkopot muitas deklarācijās aprēķinātās nodokļu summas (attiecīgi par kalendāra nedēļu vai kalendāra mēnesi),

- ziņas par personu, kurai tiks piešķirtas lietotāja tiesības Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā “Muitas klientu darījumi"(vārds, uzvārds, personas kods, elektroniskā pasta adrese un telefona numurs);

- 67.punktā noteikto – e-pasta adresi, uz kuru vispārējā galvojuma atļaujas turētājam tiks nosūtīti rēķini.

Lēmumu par vispārējo galvojumu atļauju saskaņā ar Regulas Nr.952/2013 22.panta 3.punktu pieņem 120 dienu laikā no pieteikuma pieņemšanas dienas. Ja vispārējā galvojuma atļaujas saņemšanai galvinieka saistības ir sniegtas 100 % apmērā no atsauces summas, tad lēmumu pieņem 30 dienu laikā.

Pieteikumu pieņem izskatīšanai, ja ir izpildīti visi nosacījumi pieteikuma pieņemšanai, kas noteikti Deleģētās regulas (ES) 2015/2446 11.pantā. Šos nosacījumus pārbauda 30 dienu laikā no pieteikuma iesniegšanas dienas, izņemot gadījumus, kad galvinieka saistības ir sniegtas 100 % apmērā.

Termiņš lēmuma pieņemšanai var tikt pagarināts.

Veidlapu “Galvinieka saistības – vispārējais galvojums”, kas parakstīta ar drošu elektronisko parakstu, iesniedz Eiropas Muitas lēmumu sistēmas Uzņēmēju portālā (CDS – EU Trader portal), pievienojot pieteikumam atļaujas saņemšanai.

Detalizētāku informāciju par vispārējā galvojuma atļaujas kritērijiem un nosacījumiem, kā arī vispārējā galvojuma atļaujas pieteikuma aizpildīšanu Muitas lēmumu sistēmā var saņemt VID Muitas pārvaldē, zvanot uz tālruni +371 67120864, +371 67120867 vai +371 67123303.

Interesentiem ir iespēja apgūt Eiropas Komisijas Nodokļu politikas un muitas savienības ģenerāldirektorāta izveidotu e-mācību kursu “Galvojums”.

Kursa apguvei nepieciešamais laiks – 60 minūtes.

Galvojuma atsauces summas (apmēra) noteikšana

Saskaņā ar Īstenošanas regulas (ES) 2015/2447 155. panta 4. punktu galvojuma atsauces summu nosaka, pamatojoties uz informāciju par precēm, kurām piemērotas attiecīgās muitas procedūras vai kuras ir bijušas pagaidu uzglabāšanā iepriekšējos 12 mēnešos, un uz plānoto darbību apjoma aplēsi.

Galvojuma apmēru muitas procedūras – tranzīts, uzglabāšana muitas noliktavā, ievešana pārstrādei, pagaidu ievešana, galapatēriņš (parādam, kas var rasties) – vai pagaidu uzglabāšanas nodrošināšanai nosaka:

- sasummē muitas maksājumu parādu, kas var rasties, par kopējo preču apjomu, kam piemērota attiecīgā muitas procedūra vai pagaidu uzglabāšana iepriekšējos 12 mēnešos (uzglabāšana muitas noliktavā, pagaidu ievešana ar daļēju atbrīvojumu no ievedmuitas nodokļa, ievešana pārstrādei, galapatēriņš un pagaidu uzglabāšana = muitas parāds + akcīzes nodokļa parāds; tranzīts = muitas parāds + akcīzes nodokļa parāds + pievienotās vērtības nodokļa parāds; pagaidu ievešana ar pilnīgu atbrīvojumu no ievedmuitas nodokļa = muitas parāds + pievienotās vērtības nodokļa parāds), un aprēķināto summu dala ar 365;

- aprēķināto vidējo muitas maksājumu parāda summu vienai dienai reizina ar pēdējos 12 mēnešos attiecīgās procedūras vai pagaidu uzglabāšanas piemērošanas vidējo dienu skaitu (dienu skaits no procedūras vai pagaidu uzglabāšanas piemērošanas līdz šīs procedūras vai pagaidu uzglabāšanas noslēgšanai).

Galvojuma apmēru muitas procedūras – laišana brīvā apgrozībā, galapatēriņš (parādam, kas radies) – nodrošināšanai nosaka šādi:

- sasummē muitas maksājumu parādu (muitas parāds + pievienotās vērtības nodokļa parāds), kas radies, par kopējo preču apjomu, kas izlaists brīvam apgrozījumam iepriekšējos 12 mēnešos, un aprēķināto summu dala ar 12.

Ja pieteikuma iesniedzējs līdz šim galvojumu nav izmantojis muitas procedūru vai pagaidu uzglabāšanas nodrošināšanai, galvojuma apmērs tiek noteikts, balstoties uz pieteikuma iesniedzēja plānoto darbību apjoma aplēsi un veiktajiem aprēķiniem.

Atļaujas turētājs:

- nodrošina, lai muitas maksājumu parāds (atsauces summa), kas var rasties, nepārsniedz atļaujā norādīto atsauces summu, reģistrējot katru gadījumu, kad galvojums izmantots attiecīgā muitas maksājuma segšanai (izņemot muitas procedūras – tranzīts – piemērošanas gadījumus) un

- informē VID Muitas pārvaldi, ja atsauces summa samazinās līdz apmēram, kas vairs nav pietiekams kārtējā muitas maksājuma segšanai.

Atļaujas turētājs pēc atļaujas stāšanās spēkā nodrošina, lai tiktu izpildīti visi atļaujas piešķiršanas nosacījumi.

Atļaujas turētājs nekavējoties informē muitas iestādi par jebkādiem apstākļiem, kas radušies pēc atļaujas stāšanās spēkā un kas var ietekmēt tās turpmāko derīgumu un saturu, vai par atļaujā nepieciešamajiem grozījumiem. Šim nolūkam jāizmanto Eiropas Muitas lēmumu sistēmas Uzņēmēju portāls (CDS - EU Trader portal).

Atļauju var apturēt, ja atļaujas turētājs neizpilda visus galvojuma piešķiršanas nosacījumus.

Ja atļaujas turētājs pēc atļaujas apturēšanas neveic nepieciešamos pasākumus, lai izpildītu visus galvojuma piešķiršanas nosacījumus, atļauju atceļ.

Normatīvajos aktos muitas jomā noteiktos gadījumos:

- atļauju atceļ, nepiemērojot apturēšanu;

- atkārtoti izvērtē atļaujas turētāja atbilstību galvojuma piešķiršanas nosacījumiem.

Ja atļauja ir apturēta vai atcelta, var tikt apturētas vai atceltas citas tādas muitas atļaujas, kuras izsniedz, pamatojoties uz atļauju izmantot vispārējo galvojumu (t.sk. atbrīvojumu no galvojuma).

- Vai ir iespējams paātrināt atļaujas izsniegšanu/grozīšanu?

Informācija par termiņu, kādā muitas iestāde pieņem lēmumu vispārējā galvojuma atļaujas izsniegšanai/grozīšanai, ir pieejama atvērumā “Atļaujas izsniegšanas termiņš un nosacījumi pieteikuma pieņemšanai”.

Lai lemtu par atļaujas izsniegšanu/grozīšanu, muitas iestādei jāpārbauda personas atbilstība noteiktiem nosacījumiem un kritērijiem, kas aizņem noteiktu laiku. Lai paātrinātu lēmuma pieņemšanas procesu, personai ir jāpārliecinās, ka tā atbilst visiem nosacījumiem un kritērijiem, EK Muitas lēmumu pārvaldības sistēmā savlaicīgi jāiesniedz un kvalitatīvi jāaizpilda pieteikums, jāpievieno visi nepieciešamie dokumenti.

Informācija par nosacījumiem un kritērijiem, kādiem jāatbilst, lai saņemtu/grozītu vispārējā galvojuma atļauju, ir pieejama atvērumā “Vispārējā galvojuma atļauju veidi. Atļauju kritēriji un nosacījumi”.

- Vai persona var patstāvīgi saņemt izziņu par (ne)sodāmību no Iekšlietu ministrijas Sodu reģistra?

Izziņu no Sodu reģistra par fizisko personu (ne)sodāmību, piemērotajiem administratīvajiem sodiem, juridiskām personām piemērotajiem administratīvajiem sodiem un piespiedu ietekmēšanas līdzekļiem personas var saņemt:

- izmantojot e-pakalpojumu portālā https://e.ic.iem.gov.lv;

- iesniedzot dokumentus IeM Informācijas centram elektroniski ar drošu elektronisko parakstu;

- iesūtot pieteikumu izziņas saņemšanai pa pastu;

- Latvijas diplomātiskajās pārstāvniecībās ārvalstīs.

Izziņas saņemšana ir maksas pakalpojums.

Detalizētu informāciju par izziņas saņemšanu var iegūt Iekšlietu ministrijas Informācijas centra tīmekļa vietnē https://www.ic.iem.gov.lv/lv.

- Par kādu laika periodu ir jāiesniedz operatīvā bilance?

Operatīvā bilance vispārējā galvojuma ar samazinātu summu un atbrīvojuma no vispārējā galvojuma atļaujas saņemšanai/grozīšanai jāiesniedz par periodu, kas nav vēlāks, kā 2 mēneši no pieteikuma par atļaujas saņemšanu/grozīšanu iesniegšanas dienas.

Operatīvo bilanci iesniedz vienlaikus ar pieteikumu vispārējā galvojuma ar samazinātu summu un atbrīvojuma no vispārējā galvojuma atļaujas saņemšanai/grozīšanai Eiropas Muitas lēmumu sistēmas Uzņēmēju portālā (CDS - EU Trader portal).

Portālam pieslēdzas no Elektroniskās deklarēšanas sistēmas, nospiežot pogu “Pieslēgties Eiropas informācijas sistēmām”.

Detalizētu informāciju par Eiropas Muitas lēmumu sistēmu aicinām skatīt sadaļā Muitas atļaujas – Atļauju informācijas sistēmas – Eiropas Muitas lēmumu sistēma

- Kā rīkoties, ja ir saņemta vispārējā galvojuma atļauja, bet deklarēšanas sistēmā kaut kādu iemeslu dēļ neizdodas norādīt informāciju par galvojumu?

Saņemot vispārējā galvojuma atļauju, tā tiek reģistrēta VID galvojumu pārvaldības sistēmā, kur vispārējā galvojuma atļaujai tiek piešķirts galvojuma reģistrācijas numurs (GRN). Šāds GRN numurs tiek piešķirts katrai vispārējā galvojuma atļaujā norādītajai muitas procedūrai.

Lai galvojuma atļauju izmantotu preču deklarēšanā, muitas deklarācijā jānorāda korekts atbilstošai muitas procedūrai piešķirtais GRN.

Tehnisku problēmu gadījumā saziņai var izmantot tālruni 67120000 vai eCustoms@vid.gov.lv (jautājumi saistībā ar importa muitas deklarāciju elektronisku iesniegšanu Automatizētajā importa sistēmā (AIS)), vai nctshelpdesk@vid.gov.lv (jautājumi saistībā ar tranzīta deklarāciju elektronisku iesniegšanu un noformēšanu Tranzīta kontroles sistēmā (TKS)).

- Par kādu laika periodu VID var celt prasību parādniekam samaksāt muitas maksājumu parādu?

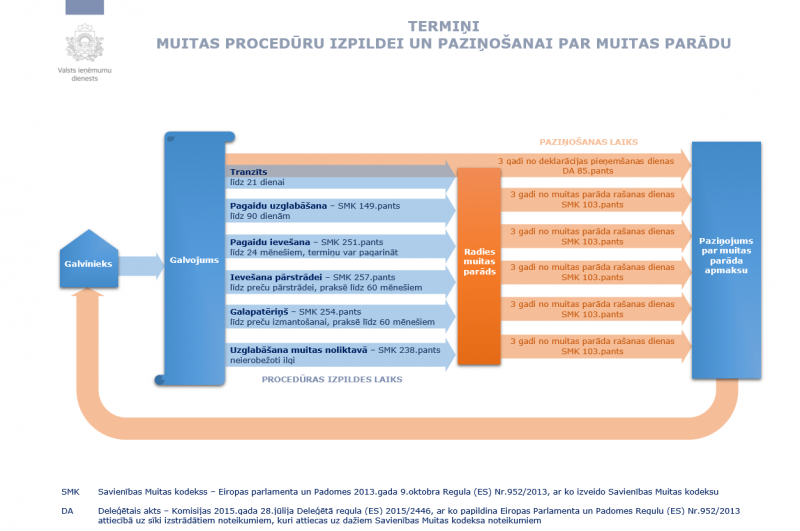

Muitas procedūras vai pagaidu uzglabāšanas noslēgšana automātiski nenozīmē saistību izpildi/atbrīvošanu.

Likumdevējs ir paredzējis noteiktu laika periodu, kurā muitas iestāde var veikt padziļinātu pārbaudi. Ja šādas pārbaudes rezultātā vai pēcmuitošanas pārbaudē atklājas, ka attiecīgās muitas procedūras noteikumi ir piemēroti, pamatojoties uz nepatiesu vai nepilnīgu informāciju, muitas dienests saskaņā ar spēkā esošajiem noteikumiem veic pasākumus, kas nepieciešami, lai stāvokli izlabotu, ņemot vērā tam pieejamo jauno informāciju. Jā šādu pasākumu rezultātā radies muitas parāds, muitas iestāde trīs gadu laikā no muitas parāda rašanās brīža paziņo parādniekam par to, ka viņam ir jāmaksā parāds, par kuru viņš ir atbildīgs saistībā ar attiecīgo muitas procedūru.

Tādējādi prasību parādniekam samaksāt muitas maksājumu parādu VID var celt trīs gadu laikā no muitas parāda rašanās brīža. Savukārt, ja galvinieks ir uzņēmies saistības atbildēt par personas iespējamo muitas maksājumu parādu, ja tā neizpildīs saistības attiecībā uz nodokļu parāda segšanu, VID nosūta galviniekam, kura saistības ir spēkā, piemērojot pagaidu uzglabāšanu vai muitas procedūru, prasību samaksāt muitas maksājumu pamatparādu, kas nepārsniedz galvojuma summu.

- Kādā termiņā tiek izskatīts pieteikums vispārējā galvojuma atļaujas, ieskaitot iespējamo samazinājumu vai atbrīvojumu no galvojuma, saņemšanai/grozīšanai?

Informācija par termiņu, kādā muitas iestāde pieņem lēmumu vispārējā galvojuma atļaujas izsniegšanai/grozīšanai ir pieejama atvērumā “Atļaujas izsniegšanas termiņš un nosacījumi pieteikuma pieņemšanai”.

|

Savienības Muitas kodekss (SMK) (Regula Nr.952/2013*) |

SMK Deleģētā regula (DA) (Regula Nr.2015/2446**) |

SMK Īstenošanas regula (IA) (Regula Nr.2015/2447***) |

|

89.-100.pants |

81.-84.pants A pielikums “Kopējās datu prasības attiecībā uz pieteikumiem un lēmumiem” I un VI sadaļa. |

147.-158.pants A pielikums “Kopējo datu prasību formāti un kodējumi pieteikumiem un lēmumiem”. 32-01.pielikums 32-03.pielikums |

|

Ministru kabineta 2018.gada 13.februāra noteikumi Nr.86 “Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi”. * Padomes 2013.gada 9.oktobra Regula (ES) Nr.952/2013, ar ko izveido Savienības Muitas kodeksu |

||