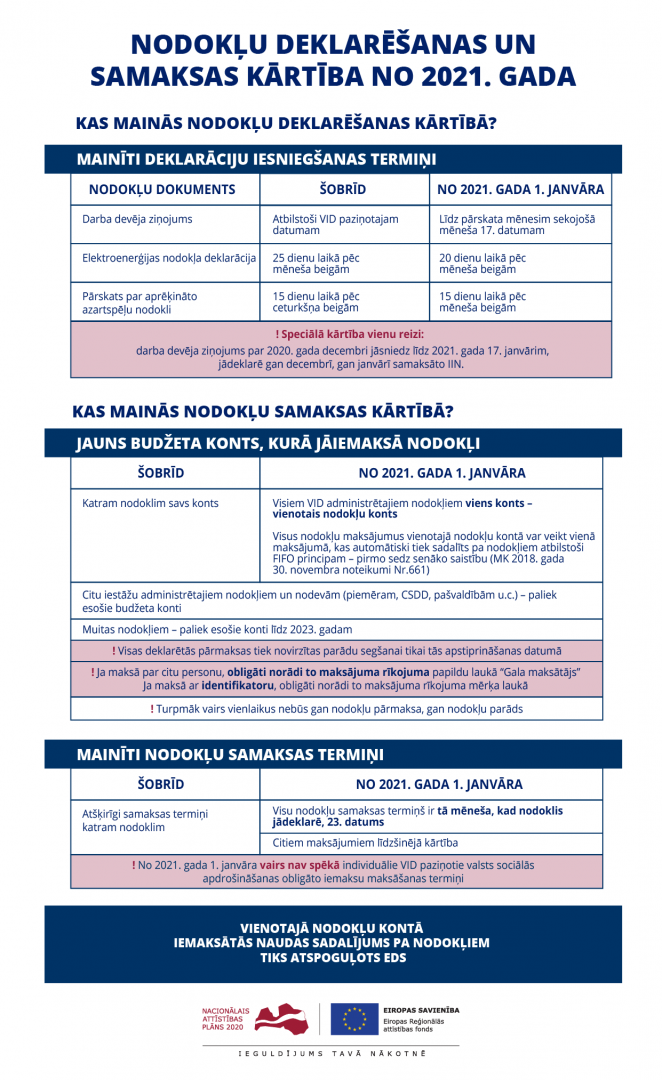

Lai panāktu, ka visas deklarācijas tiek iesniegtas pirms nodokļa samaksas termiņa, vairākām no tām ir noteikti jauni deklarēšanas termiņi – elektroenerģijas nodoklim, izložu un azartspēļu nodoklim un darba devēja ziņojuma iesniegšanai.

Lai nodrošinātu iespēju visus nodokļus samaksāt, noformējot tikai vienu bankas maksājuma uzdevumu, sākot ar 2021. gada 1. janvāri, ir mainīti regulāro nodokļu maksājumu termiņi uz 23. datumu.

Vienotajā kontā iemaksātā naudas summa tiek sadalīta nodokļu maksātāja saistību segšanai pa nodokļu veidiem, ievērojot FIFO principu.

Vienlaikus ar vienoto kontu VID administrēto valsts ieņēmumu uzskaitē tiek ieviests uzkrāšanas princips, tā nodokļu uzskaiti padarot vienādu gan valsts, gan nodokļu maksātāju grāmatvedībā.

Atjaunināts: 15.02.2025.

Muitas likuma 1.panta 4.punktā minētie muitas maksājumi vienotajā kontā būs jāiemaksā, sākot ar 2027. gadu, līdz tam saglabājas līdzšinējā kārtība.

Saņēmējs: Valsts budžets (VID), reģistrācijas Nr. 90000010008

Saņēmēja iestāde: Valsts kase, BIC kods TRELLV22

Konta numurs: LV33TREL1060000300000

Nodokļi un nodevas, kas maksājami vienotajā nodokļu kontā, noteikti likuma “Par nodokļiem un nodevām” 23.1 panta piektajā daļā:

“Nodokļu maksātājs vienotajā nodokļu kontā iemaksā šādus Valsts ieņēmumu dienesta administrētos nodokļus, nodevas, citus valsts noteiktos maksājumus un ar tiem saistītos maksājumus (nokavējuma naudas un soda naudas):

- iedzīvotāju ienākuma nodokli;

- uzņēmumu ienākuma nodokli;

- pievienotās vērtības nodokli;

- akcīzes nodokli;

- dabas resursu nodokli;

- izložu un azartspēļu nodokli;

- valsts sociālās apdrošināšanas obligātās iemaksas;

- elektroenerģijas nodokli;

- mikrouzņēmumu nodokli;

- subsidētās elektroenerģijas nodokli;

- uzņēmējdarbības riska valsts nodevu;

- valsts nodevu par numerācijas lietošanas tiesībām;

- patentmaksu;

- maksājumus par valsts kapitāla izmantošanu;

- maksājumus saskaņā ar Eiropas Savienības dalībvalstu un citu valstu nodokļu administrāciju iesniegtajiem pieprasījumiem par nodokļu parādu piedziņu”;

Muitas likuma 1.panta 4.punktā minētie muitas maksājumi kontā būs jāiemaksā, sākot ar 2025. gadu. Līdz tam saglabājas līdzšinējā kārtība.

Nekustamā īpašuma nodokļi nav jāmaksā vienotajā kontā.

Kopš 2021. gada 1.janvāra EDS ir izveidota atsevišķa sadaļa “Maksājumi".

Lūdzam skatīt 2021. gada 11.jūnija prezentāciju un informatīvo materiālu:

Videoinstrukcija "Kā Elektroniskās deklarēšanas sistēmā salīdzināt uzņēmuma grāmatvedības datus?"

Uzņēmumu grāmatvežiem un finansistiem piedāvājam paplašinātu informāciju par izmaiņām iedzīvotāju ienākuma nodokļa un valsts sociālās apdrošināšanas obligāto iemaksu deklarēšanas un maksāšanas kārtībā:

Tiešsaistes semināra “Vienotais nodokļu konts” ieraksts

Vienotais nodokļu konts |1| Jautājumi un atbildes

Vienotais nodokļu konts |2| Jautājumi un atbildes

Vienotais nodokļu konts |3| Jautājumi un atbildes

Vienotais nodokļu konts |3b| Jautājumi un atbildes

Vienotais nodokļu konts |4| Jautājumi un atbildes

Vienotais nodokļu konts |5| Jautājumi un atbilde

Vienotais nodokļu konts |6| Jautājumi un atbilde

Vienotais nodokļu konts |7| Jautājumi un atbilde

Aicinām uzņēmumu grāmatvežus un finansistus sekot līdzi informācijai par VID organizētājiem bezmaksas semināriem un pieteikties tiem sadaļā “Notikumi“!

26.10.2020. EDS ir ieviesti jauni dokumenti.

Dokumenta grupā “Nodokļu maksātāju reģistrācijas un datu izmaiņu”:

- Iesniegums nerezidentu PVN reģistrācijai, datu maiņai vai izslēgšanai;

- Iesniegums rezidentu PVN reģistrācijai, datu maiņai vai izslēgšanai;

Dokumentu grupā “Pievienotās vērtības nodokļa dokumenti”:

- Atļauja īpašā PVN režīma piemērošanai importa darījumos;

- Atļauja PVN atmaksāšanai par iekšzemē iegādātajām precēm trešās valsts vai trešās teritorijas fiziskajai personai, kas nav nodokļa maksātājs Eiropas Savienības teritorijā.

2021. gadā vairākiem nodokļu dokumentiem mainās deklarēšanas datums un samaksas termiņš, kā arī spēku zaudē VID paziņotie individuālie nosacījumi VSAOI samaksai.

Visām tām deklarācijām, kuru iesniegšanas termiņš līdz 2020. gada 31. decembrim bija - līdz 20. datumam, saglabājas līdzšinējie termiņi, piemēram, pievienotās vērtības nodokļa, uzņēmumu ienākuma nodokļa, akcīzes nodokļa un dabas resursu nodokļa deklarācijām. Savukārt, lai nodrošinātu kārtību, ka nodoklis tiek deklarēts pirms maksāšanas termiņa, sākot ar 2021. gada 1. janvāri, ir šādas izmaiņas:

- pārskati par aprēķināto izložu un azartspēļu nodokli jāiesniedz līdz katra mēneša 15. datumam;

- darba devēja ziņojums jāiesniedz līdz pārskata mēnesim sekojošā mēneša 17. datumam;

- pašnodarbinātas personas ziņojums jāiesniedz līdz ceturksnim sekojošā mēneša 17. datumam;

- elektroenerģijas nodokļa deklarācija jāiesniedz līdz katra mēneša 20. datumam.

Visiem VID administrētajiem regulārajiem iekšzemes nodokļiem būs ir viens samaksas termiņš – katra mēneša 23. datums. Nosakot vienu termiņu, līdz kuram veicami nodokļu maksājumi, vairāku nodokļu summas iespējams apvienot vienā maksājumā, lai ar vienu bankas maksājumu to ieskaitītu vienotajā nodokļu kontā.

Vienotais maksāšanas termiņš nav attiecināms uz nodokļu kontroles pasākumu rezultātā pieņemtajos lēmumos norādīto maksāšanas termiņu. Neregulārajiem maksājumiem un maksājumiem, kas noteikti ar citu dokumentu (piemēram, VID lēmumu), saglabājas līdzšinējā kārtība.

2019. gada 23. maija grozījumi Elektroenerģijas likumā

2019. gada 16. jūlija grozījumi Ministru kabineta 2013. gada 15. janvāra noteikumos Nr. 40 "Noteikumi par pievienotās vērtības nodokļa deklarācijām"

2019.gada 10.decembra grozījumi Ministru kabineta 2014. gada 16. decembra noteikumos Nr. 785 “Kārtība, kādā iedzīvotāju ienākuma nodokli, ar nodokli saistīto nokavējuma naudu un soda naudu ieskaita budžetā”

Ministru kabineta 2020. gada 4. februāra noteikumi Nr. 67 “Noteikumi par izložu un azartspēļu nodokļa pārskatu veidlapu paraugiem un to aizpildīšanas kārtību”

2020. gada 16. jūnija grozījumi Ministru kabineta 2010. gada 7. septembra noteikumos Nr. 827 “Noteikumi par valsts sociālās apdrošināšanas obligāto iemaksu veicēju reģistrāciju un ziņojumiem par valsts sociālās apdrošināšanas obligātajām iemaksām un iedzīvotāju ienākuma nodokli”

FIFO rindas darbības princips – pirmais iekšā, pirmais ārā (angl. first in – first out).

Vienotajā nodokļu kontā iemaksātā summa automātiski tiek sadalīta atbilstoši nodokļu veidiem pēc principa, ka pirmo sedz senāko saistību – nodokļa pamatsummu, pēc tam nokavējuma naudu, ja tāda ir aprēķināta, bet pēdējo – soda naudu, ja tāda tikusi piemērota.

Atbilstoši FIFO principam tiek segti gan regulārie maksājumi, gan parādi, tādējādi nodokļu maksātājam vienlaikus vairs nevarēs būt nodokļu parāds vienlaikus ar pārmaksu citā nodoklī. VID vērš uzmanību uz izmaiņām deklarētās pārmaksas izmantošanas kārtībā – no 2021. gada parādu var segt tikai ar deklarētās pārmaksas apstiprināšanas datumu VID, nevis deklarācijas iesniegšanas datumu.

Detalizēta kārtība, kā maksājums tiks automātiski sadalīts, ir noteikta Ministru kabineta 2018. gada 30. oktobra noteikumos Nr. 661 "Kārtība, kādā maksā nodokļus, nodevas, citus valsts noteiktos maksājumus un ar tiem saistītos maksājumus un novirza tos saistību segšanai".

Lai nodrošinātu, ka nodokļu maksātājs ir lietas kursā par to, kādi nodokļi no vienotajā kontā iemaksātās summas samaksāti, informācija ir redzama VID EDS. Jāskata kreisajā navigācijas joslā izvēlne “Maksājumi”, kā arī lietotāju ērtībai izveidots logrīks “Maksājumi”.

Infografikas:

- Kā izmantot EDS sadaļu “Maksājumi” skatīt infografikā

- Kā piešķirt tiesības darboties ar sadaļu “Maksājumi” skatīt infografikā "Par tiesībām darboties ar EDS sadaļu Maksājumi un nomaksas stāvoklis"

Noderīga informācija grāmatvežiem par “Transakciju pārskatu”

EDS sadaļas “Maksājumi un nomaksas stāvoklis” apakšizvēlnē “Nomaksas stāvoklis” ir pieejams “Transakciju pārskats (no 01.01.2021.)” XML formātā, taču grāmatvežu ērtības labad to ir iespējams atvērt kā Exel failu. Interesentus, kuri vēlas izmantot šādu iespēju, aicinām iepazīties ar informatīvo materiālu (instrukciju), kurā pa soļiem attēlots – kā veikt šo darbību un attiecīgos grāmatojumus.

Jautājumus par tēmu - nodokļu nomaksas stāvoklis var uzdot zvanot uz VID konsultatīvo tālruni 6712000 un izvēloties sarunas tēmu: “Maksājumi un parādi”.

Vienlaikus piedāvājam risinājumu tiem klientiem, kuriem steidzami nepieciešama izziņa par nodokļu parādiem. Nodokļa maksātāja EDS profilā pie izvēlnes “Izziņas par nodokļu parādiem” ir pievienots paziņojums, kurš informē, kā rīkoties:

"Ja dati VID izziņā par nodokļu parādu atšķiras no faktiskās situācijas, lūdzam vērsties VID ar individuālu pieprasījumu, rakstot EDS “Sarakste ar VID” un izvēloties kategoriju: “Izziņa par nodokļu parādiem”, lai saņemtu korektu izziņu. Diemžēl, ir konstatēts, ka atsevišķos gadījumos informācija par nodokļu parādiem nav korekta, kas skaidrojams ar datu apstrādi vecajās VID informācijas sistēmās. Lai neradītu reputācijas riskus un nepamatotus traucēkļus konkrēta komersanta uzņēmējdarbībai, aicinām pieprasīt informāciju par parādiem individuāli! ". Izziņu izsniedz dienas laikā.

Sākot ar 2021. gada 1. janvāri, VID administrēto valsts ieņēmumu uzskaitē tiek ieviests uzkrāšanas princips.

Uzkrāšanas princips nozīmē, ka saskaņā ar to grāmatvedības darījumi un citi notikumi tiek atzīti tad, kad tie rodas (nevis brīdī, kad Valsts kasē tiek saņemta vai samaksāta nauda).

Līdz ar uzkrājuma principa ieviešanu nodokļu maksātajam ir iespēja saņemt korektu un saprotamu informāciju par nodokļu nomaksas stāvokli uz katru konkrētu izvēlēto vēsturisko datumu, jo tiek nodrošināta VID administrēto valsts budžeta ieņēmumu uzskaite atbilstoši vispārpieņemtajiem grāmatvedības uzskaites principiem, tā padarot nodokļu nomaksas procesu caurskatāmu, uztveramu un atsekojamu. Varēs redzēt gan aprēķinātās saistības, gan veiktos maksājumus par katru nodokli.

2017. gada 23. novembra grozījumi likuma “Par budžeta un finanšu vadību” 29.panta otrajā daļā.

Deklarēšana

Kuru deklarāciju iesniegšanas termiņš mainīsies saistībā ar vienotā nodokļu konta ieviešanu?

2021. gadā līdz ar vienotā nodokļu konta ieviešanu deklarāciju iesniegšanas termiņš mainās tikai tām regulārajām iekšzemes nodokļu deklarācijām, kuras šobrīd ir jāiesniedz pēc 20. datuma.

Elektroenerģijas nodokļa deklarācijas iesniegšanas termiņš 2021. gadā mainās no 25. datuma uz 20. datumu. Savukārt darba devēja ziņojums un pašnodarbinātā ziņojums (saimnieciskās darbības veicējiem, autoratlīdzības saņēmējiem, iekšzemes darba ņēmējiem pie darba devēja — ārvalstnieka – un ārvalstu darba ņēmējiem pie darba devēja — ārvalstnieka –, kuri nodokļus maksā paši), sākot ar 2021. gadu ir jāiesniedz vienā termiņā – līdz 17. datumam. Individuāli paziņotie darba devēja ziņojuma iesniegšanas datumi 2021. gadā vairs nav spēkā.

Izložu un azartspēļu nodokļa deklarācijai mainās atskaites periods – tā jāiesniedz reizi mēnesī

Samaksas kārtība

Vai no 2021. gada pilnīgi visus nodokļus varēs maksāt vienotajā nodokļu kontā?

No 2021. gada 1. janvāra vienotajā nodokļu kontā var iemaksāt lielāko daļu no visiem Valsts ieņēmumu dienesta (VID) administrētajiem iekšzemes nodokļiem. Izņēmums ir muitas nodokļi, kurus vienotajā nodokļu kontā var maksāt tikai no 2023. gada.

Samaksas kārtība nemainās nekustamā īpašuma nodoklim – tāpat kā līdz šim, šis nodoklis ir jāmaksā pašvaldību budžeta kontos, – un vieglā transportlīdzekļa ekspluatācijas nodokļa maksājumiem, kurus, veicot darījumus Ceļu satiksmes drošības direkcijā, arī turpmāk var samaksāt Valsts kasē.

Kad vienotajā nodokļu kontā varēs maksāt muitas maksājumus?

Muitas likuma 1.panta 4.punktā minētos muitas maksājumus vienotajā nodokļu kontā var maksāt, sākot ar 2025. gadu.

Vai riska nodevu arī varēs maksāt vienotajā nodokļu kontā?

Jā, 2021. gadā gan riska nodeva, gan valsts nodeva par numerācijas lietošanas tiesībām ir jāmaksā vienotajā nodokļu kontā. No 2021. gada 1. janvāra visus nodokļus, tostarp arī riska nodevu, var samaksāt vienā maksājumā, noformējot tikai vienu maksājuma uzdevumu. Maksājuma uzdevuma mērķa laukā norādītā informācija neietekmē naudas sadali, jo saņemto summu apstrādā VID informācijas sistēma, kas to automātiski sadala un novirza atbilstošā nodokļa vai nodevas samaksai. Informāciju par to, kuras no VID paziņotajām saistībām veiktais maksājums ir sedzis, var redzēt Elektroniskās deklarēšanas sistēmas (EDS) sadaļā “Maksājumi un nomaksas stāvoklis”.

Vienlaikus jāpiebilst, ka samaksas gala termiņš vienotajā nodokļa kontā ir vienāds visiem maksājumiem – 23. datums. Tomēr var maksāt arī vairākas reizes, ja tā ir ērtāk organizēt naudas plūsmu. Svarīgi, lai 23. datumā būtu samaksāta pilna aprēķināto nodokļu kopējā summa un neveidotos parādsaistības.

Vai no 2021. gada maksājumus par vieglo transportlīdzekļu ekspluatāciju varēs maksāt vienotajā nodokļu kontā?

No 2021. gada vieglā transportlīdzekļa ekspluatācijas nodokļa maksājumus var veikt tāpat kā līdz šim – Ceļu satiksmes drošības direkcijā. Pašreizējā kārtībā nekas nemainās. Tie nav jāskaita vienotajā nodokļu kontā. Veicot darījumus Ceļu satiksmes drošības direkcijā, vieglā transportlīdzekļa ekspluatācijas nodokļa maksājumus, arī turpmāk var samaksāt Valsts kasē.

Vai nekustamā īpašuma nodokli varēs maksāt vienotajā nodokļu kontā?

Nekustamā īpašuma nodokļa samaksas kārtība nemainās. Tāpat kā līdz šim, šis nodoklis ir jāmaksā pašvaldību budžeta kontos. Nekustamā īpašuma nodoklis nav jāmaksā vienotajā nodokļu kontā.

Kurā datumā būs jāveic iemaksa vienotajā nodokļu kontā?

Sākot ar 2021. gada 1. janvāri, visiem maksājumiem vienotajā nodokļu kontā ir noteikts vienots gala maksāšanastermiņš – 23. datums. Maksāt var arī vairākas reizes līdz 23. datumam, ja tā ir ērtāk organizēt naudas plūsmu. Ja gala termiņš – 23. datums – sakrīt ar kādu no svētku dienām, tas tiek pārcelts uz nākamo darbdienu, kā tas ir jebkurā līdzīgā situācijā.

Vai vienotajā nodokļu kontā varēs iemaksāt summu, kas pārsniedz aprēķināto un deklarēto nodokļu summu?

Jā, vienotajā nodokļu kontā var iemaksāt lielāku summu, nekā ir aprēķināts un paziņots VID. Ja nav parāda, pārmaksātā summa gaida nākamo nodokļu nomaksas termiņu un automātiski sedz jaunās saistības. Šajā gadījumā pārmaksāto naudas summu var atgūt pašreizējā kārtībā – EDS sadaļā “Sarakste ar VID” iesniedzot VID iesniegumu par pārmaksas atmaksu.

Ja ir parādi, pārmaksātā summa automātiski sedz šīs saistības, sākot no senākajām. Ja summa tiek attiecināta uz kādām no nodokļu saistībām, kam jau ir iestājies samaksas termiņš, tad to vairs nav iespējams atgūt.

Kā tiks sadalīta vienotajā nodokļu kontā iemaksātā nauda, ja tā ir mazāka nekā maksājamā summa?

No kopējās iemaksātās summas vispirms tiek segta senāko saistību pamatsumma, tad šo saistību nokavējuma nauda un kā pēdējā – šo saistību soda nauda, ja tāda ir aprēķināta. Pēc tam secīgi atkal tiek segta nākamo senāko saistību pamatsumma, nokavējuma nauda un soda nauda.

Kā rīkoties, ja kļūdas dēļ vienotajā nodokļu kontā ir iemaksāts nodoklis, kas jāiemaksā citā kontā?

Sākot ar 2021. gada 1. janvāri, maksājumus vecajos (līdz 2020. gada decembrim aktuālajos)) valsts budžeta iekšzemes nodokļu kontos vairs nevar veikt. Lai vienkāršotu nodokļu samaksu tiem, kas tomēr maksājumu veiks kādā no pašreizējiem (līdz 2020. gada decembrim aktuālajiem) kontiem, līdz 2021. gada beigām vecajos nodokļu kontos veiktie maksājumi tiks automātiski novirzīti uz vienoto nodokļu kontu un apstrādāti atbilstoši jaunajai kārtībai.

Ja vienotajā nodokļu kontā tiek ieskaitīts nodoklis, kas saskaņā ar jauno kārtību nav jāmaksā vienotajā nodokļu kontā, bet citā (piemēram, nekustamā īpašuma nodoklis), tad – tāpat kā līdz šim – ir jāraksta iesniegums VID, lai šo iemaksāto summu atgūtu. Tomēr, ja nodokļu maksātājam ir parāds, tad tas automātiski tiek samaksāts no vienotajā nodokļu kontā iemaksātās naudas un šādu, parādam jau piesaistītu naudu vairs nevar atgūt.

Kāds ir vienotā nodokļu konta numurs?

Vienotais nodokļu konts

LV33TREL1060000300000

Saņēmējs: VALSTS BUDŽETS (VID)

Reģistrācijas Nr. 90000010008

Kas ir jānorāda maksājuma mērķī, iemaksājot naudu vienotajā nodokļu kontā?

Kad tiek veikta iemaksa vienotajā nodokļu kontā, maksājuma uzdevuma mērķa laukā norādītā informācija neietekmē naudas sadales kārtību, ja vien tas nav maksājums ar īpašu – šā maksājuma mērķim noteiktu – identifikatoru. Tikai pilnīgi precīzi norādīts identifikators tiks atpazīts, un maksājums tiks piesaistīts šīm konkrētajām saistībām.

VID informācijas un administrēšanas sistēma vienotajā nodokļu kontā iemaksāto summu automātiski sadala pa saistībām atbilstoši Ministru kabineta noteikumos Nr. 661 noteiktajai kārtībai. Iemaksātā naudas summa sedz nodokļu maksājumus atbilstoši FIFO principam (pirmais iekšā – pirmais ārā). Pirmo sedz senāko saistību pamatsummu, pēc tam attiecīgo nokavējuma naudu, tad soda naudu, ja tāda ir aprēķināta, un tad – nākamās senākās saistības. Mērķa laukā norādītā informācija neietekmē šo sadales kārtību.

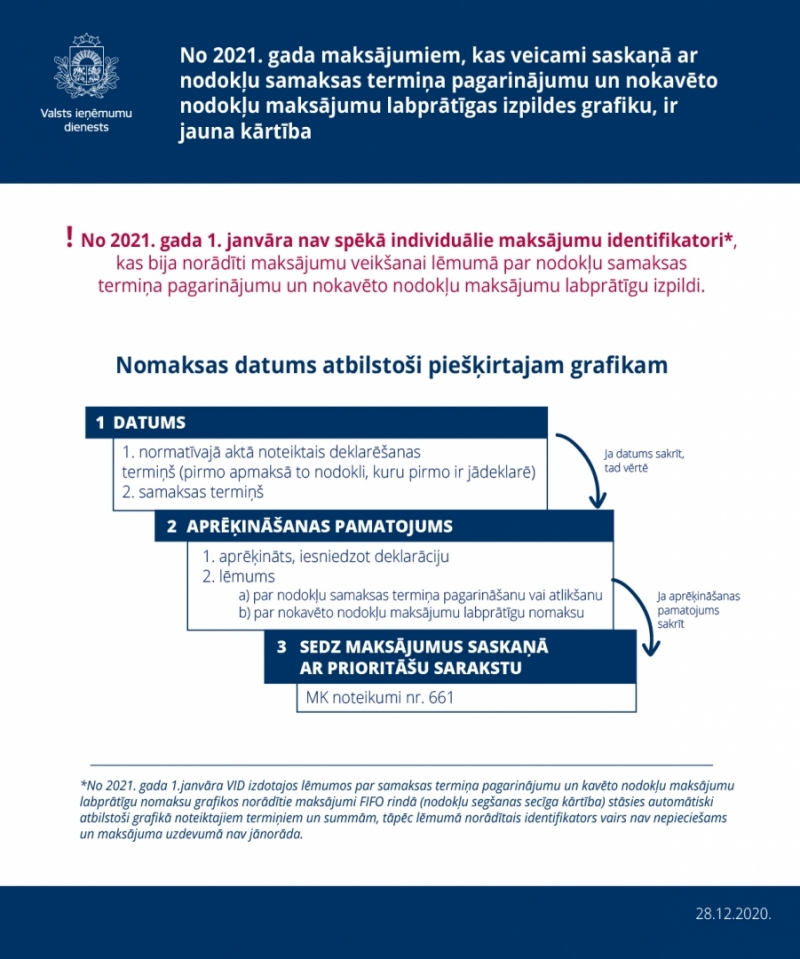

Vēršam uzmanību, ka no 2021. gada maksājuma uzdevumā obligāti ir jānorāda tikai tie identifikatori, kas nav piešķirti saistībā ar labprātīgu nodokļu nomaksas grafiku vai nodokļu samaksas termiņa pagarinājumu. Obligāti identifikators ir jānorāda, piemēram, veicot maksājumu akcīzes nodokļa marku saņemšanai u. c. Savukārt identifikatori, kas piešķirti saskaņā ar vienošanos par labprātīgu nodokļu nomaksas grafiku vai nodokļu samaksas termiņa pagarinājumu, 2021. gadā vairs nav spēkā, un, sākot ar 1. janvāri, šie identifikatori maksāšanas uzdevumā nav jānorāda.

Kā no 2021. gada jāveic maksājumi par trešo personu, piemēram, meitas uzņēmumu?

Ieviešot vienoto nodokļu kontu un veicot maksājumu par trešo personu, obligāti jānorāda šī informācija bankas maksājuma uzdevuma papildu laukā “Gala maksātājs”. Šajā laukā jānorāda nodokļu maksātāja nosaukums un reģistrācijas numurs vai personas kods. Ja šis lauks nav aizpildīts, maksājums tiek piesaistīts maksājuma veicējam.

Vēršam uzmanību, ka tad, ja gala maksātāja lauks netiek aizpildīts un maksājums tiek attiecināts uz paša maksātāja nodokļu parādiem, šo iemaksu vairs nevar atgūt vai novirzīt un ir jāveic vēl viens maksājums.

Uz kādu kontu ir jāpārskaita 130 euro, ko veic taksometra pārvadātāji saņemot licenci pasažieru pārvadājumiem?

Taksometru maksājumiem iemaksa ir jāveic depozītkontā. Depozītkonta numurs - LV17TREL813105600300B (Obligātā iemaksa par vieglo taksometru, ar kuru tiek veikti pārvadājumi).

Naudas sadale

Pēc kāda principa vienotajā nodokļu kontā iemaksātā naudas summa tiks sadalīta un novirzīta atsevišķu nodokļu samaksai?

No 2021. gada 1. janvāra vienotajā nodokļu kontā iemaksātās summas pa nodokļu veidiem tiek sadalītas automātiski. Veiktās iemaksas tiek sadalītas atbilstoši FIFO principam – no iemaksātās naudas summas vispirms sedz senākās saistības. Lai noteiktu senākās saistības, vispirms tiek vērtēts normatīvajos aktos noteiktais deklarēšanas termiņš. Ja deklarēšanas termiņi sakrīt, tad vērtē samaksas termiņu. Ja arī samaksas termiņi sakrīt, tad vērtē, vai aprēķins izveidojies, pamatojoties uz iesniegto deklarāciju, vai noteikts kādā VID lēmumā, un pirmās sedz deklarētās saistības. Ja arī šīs pozīcijas sakrīt, tad vērtē atbilstoši prioritāšu sarakstam, kas noteikts Ministru kabineta noteikumos Nr. 661.

Ja maksājumam ir noteikts identifikators un tas precīzi ir norādīts bankas maksājuma mērķa laukā, maksājums tiek piesaistīts atbilstošajām saistībām, par kurām maksājums ar identifikatoru tiek veikts.

Vēršam uzmanību, ka no 2021. gada 1. janvāra maksājumi par termiņa pagarinājumiem nav veicami ar identifikatoru – identifikators maksājuma uzdevumā nav jānorāda. Sākot ar 2021. gada 1. janvāri, šie maksājumi tiek segti atbilstoši Ministru kabineta noteikumos Nr. 661 paredzētajai kārtībai un saskaņā ar VID lēmumā noteikto maksāšanas grafiku – lēmumā norādītajos termiņos tiek segta norādītā summa.

Kā uzzināt, kuru nodokļu samaksai tiek novirzīta vienotajā nodokļu kontā iemaksātā summa?

To, kādi nodokļi un nodevas ir samaksāti no vienotajā nodokļu kontā ieskaitītās naudas summas, var redzēt EDS sadaļā “Maksājumi". Informācija EDS sadaļā “Maksājumu" tiek atjaunināta, tiklīdz datu apmaiņas rezultātā VID saņem apstiprinājumu no Valsts kases, t. i., tiklīdz maksājums faktiski nonācis valsts budžetā.

EDS sadaļā “Maksājumi" tiek attēlota gan nodokļu pārmaksa, gan nodokļu parādi, gan aprēķinātie nākotnes maksājumi, kuru samaksas termiņš iestāsies tuvākā mēneša laikā.

Elektroniskās deklarēšanas sistēmas (EDS) sadaļā “Maksājumi" ir vairākas apakšsadaļas, kas sniedz iespēju sekot līdzi maksājumiem, kas veikti valsts budžetā vai atmaksāti nodokļu maksātājam. EDS sadaļā “Maksājumi" attēlotā informācija aktualizējas, tiklīdz informācijas sistēmā ienāk dati par jaunu saistību vai VID saņem informāciju no Valsts kases par budžetā ienākušu naudas summu un veic tās sadalījumu pa nodokļiem.

• Sadaļas apakšizvēlnē “Maksājumi” var apskatīt vienoto informāciju par parādu, pārmaksu, tuvākajā mēnesī veicamajiem maksājumiem un nesadalīto summu vienotajā nodokļu kontā. Šajā apakšizvēlnē varat arī veikt maksājumu uz vienoto nodokļu kontu, tajā skaitā par citu personu.

Laukā “Nodokļu parāds” redzama summa, kas jāsamaksā, lai visas nodokļu saistības tiktu dzēstas.

Laukā “Pārmaksa” tiek attēlota summa, kuru veido visu to nodokļu pārmaksas, kas izveidojās līdz 2021. gadam, kā arī 2021.gadā VID apstiprinātās pārmaksas (piemēram, PVN), kas vēl nav atmaksātas.

Laukā “Aprēķinātie nākotnes maksājumi” tiek attēlota to maksājumu kopsumma, kuriem tuvākā mēneša laikā iestāsies maksāšanas termiņš.

Ja vienotājā nodokļu kontā tiek iemaksāta lielāka summa nekā nepieciešams visu saistību segšanai, tad laukā “Neattiecinātās iemaksas” ir redzama pārsnieguma summa, no kuras tiks segts nākamais maksājums, līdzko pienāks tā maksāšanas termiņš. Šajā laukā attēlo arī iemaksu summas, kuras nav sasaistītas ar konkrētām saistībām/aprēķiniem, ja nevienai no šīm saistībām vēl nav iestājies maksāšanas termiņš.

Pie lauku nosaukumiem VID ir pievienojis papildus paskaidrojošu informāciju un konkrētās apakšizvēlnes papildus informāciju sistēmas lietotājiem.

Laukā “Neattiecinātās iemaksas” redzama iemaksu summa vienotajā nodokļu kontā, kura nav sasaistīta ar konkrētām saistībām/aprēķiniem, jo vēl nav iestājies to maksāšanas termiņš. Atsevišķos gadījumos nauda nav piesaistīta, jo maksājamā saistība jau ir nosegta no apstiprinātas PVN deklarācijas pārmaksas.

• Sadaļas apakšizvēlnē “Nodokļi” var apskatīt vienoto informāciju pa nodokļu veidiem. Parāds tiek attēlots ar mīnus zīmi.

Katra nodokļa kopsumma ir attēlota arī detalizēti pa komponentēm – pamatsumma, nokavējuma nauda un soda nauda. Šobrīd nodokļu veidā “visi pārējie” kā kopsumma ir iekļauta informācija par riska valsts nodevu, numerācijas nodevu un maksājumi par valsts kapitāla izmantošanu.

• Sadaļas apakšizvēlnē “Saistības” ir attēlota informācija par iesniegto deklarāciju/pārskatu nomaksas stāvokli

Saistības, kuru maksāšanas termiņš jau ir iestājies (kolonna – “Parāds(-) Pārmaksa (+)”) vai iestāsies tuvākā mēneša laikā (kolonna – “Aprēķinātie nākotnes maksājumi saistības”) ir sakārtotas atbilstoši FIFO principam – senākā kā pirmā, norādot kāda būs iemaksas/nodokļu pārmaksas izmantošanas kārtība. Nenomaksātās saistības tiek uzrādītas saraksta augšgalā, savukārt nosegtās saistības attēlojas zem nenomaksātām saistībām un tās tiek kārtotas dilstošā secībā pēc iesniegšanas termiņa vai precizēšanas datuma.

• Sadaļas apakšizvēlnē “Maksājumu vēsture” var redzēt veiktos maksājumus.

Pārskatā “VID dati” var detalizēti apskatīt visus vienotajā nodokļu kontā veiktos maksājumus, kas – veikti caur EDS, caur banku vai internetbanku, kā arī visas VID veiktās atmaksas. Šeit tiek attēloti visi VID rīcībā esošie maksājumu dati sākot no 2021. gada 1. janvāra.

Pārskatā “EDS maksājumu modulis” ir redzami tikai caur EDS saskarni veiktie maksājumi, lai varētu gūt pārliecību, ka maksājums noticis veiksmīgi.

• Sadaļas apakšizvēlnē “Nomaksas stāvoklis” pieejami divi pārskati:

– “Transakciju pārskats (No 01.01.2021.)” satur visus datus par nodokļu uzskaites gaitu, aprēķinātās summas, nokavējuma naudas, soda naudas sākot no 2021.gada 1.janvāra, norādot arī veikto maksājumu attiecināšanu pret deklarāciju vai citu aprēķinu. Transakcijas tiek kārtotas dilstošā secībā sākot ar jaunāko transakciju.

–“Budžeta nomaksas stāvoklis” - satur nomaksas atlikumu uz konkrētu datumu.

Šīs apakšizvēlnes pārskati atrodamas arī EDS sadaļā “Pārskati”.

• Apakšizvēlnē “Nomaksas grafiki” var redzēt atlikušās summas, kas jāsamaksā atbilstoši piešķirtajam – samaksas termiņa pagarinājumam[1], labprātīgas nomaksas grafikam[2], vai parādiem, kas tiek maksāti tiesiskās aizsardzības vai maksātnespējas procesā, atbilstoši 2021.gadā tiesas apstiprinātajam plānam[3]. Sadaļā attēlots katra grafika detalizēts pārskats, tajā skaitā, pamatsummas un nokavējuma naudas.

[1] Samaksas termiņa pagarinājums (TP) tiek piešķirts nodokļu maksātājiem saskaņā ar likuma “Par nodokļiem un nodevām” 24.pantu (nokavējuma nauda tiek aprēķināta ¼ apmērā no standarta likmes/netiek aprēķināta) vai Covid-19 infekcijas izplatības seku pārvarēšanas likuma 4.pantu (nokavējuma nauda netiek aprēķināta).

[2] Labprātīgās nomaksas grafiks (LNG) tiek piešķirts nodokļu maksātājiem saskaņā ar likuma “Par nodokļiem un nodevām” 26.panta 11.daļu labprātīgai tādu nokavēto nodokļu maksājumu samaksai, kuri tiek piedzīti ar lēmumu par nokavēto nodokļu maksājumu piedziņu (nokavējuma nauda tiek aprēķināta 1/2 apmērā no standarta likmes).

[3] tiesiskās aizsardzības procesa pasākumu plānam vai saistību dzēšanas plānam.

Lai vienkāršotu darbu ar EDS, aicinām iepazīties ar prezentāciju "Vienotais nodokļu konts un Elektroniskā deklarēšanas sistēma 2021.gada 11.martā", kurā apskatītas sadaļas “Maksājumi un nomaksas stāvoklis” iespējas.

EDS sadaļā pārskati atrodas “Transakciju pārskats”, kas tajā attēlots?

EDS sadaļas “Maksājumi" apakšizvēlnē “Nomaksas stāvoklis” pieejamais “Transakciju pārskats” satur detalizētu VID administrēto valsts budžeta maksājumu nodokļu uzskaites operāciju darbību uzskaiti - satur visus datus par nodokļu uzskaites gaitu, aprēķinātās summas, nokavējuma naudas, soda naudas sākot no 2021.gada 1.janvāra, norādot arī veikto maksājumu attiecināšanu pret deklarāciju vai citu aprēķinu. Pārskatu var veidot konkrētai deklarācijai vai maksājumam, veicot datu atlasi pēc sadaļā piedāvātajiem kritērijiem:

- “Periods no – līdz”;

- “Saistības dokumenta Nr.”;

- “Maksājuma uzdevuma Nr.”.

Transakcijas tiek kārtotas dilstošā secībā sākot ar jaunāko transakciju.

Parādsaistības un pārmaksas

Kurā kontā 2021. gadā ir jāieskaita nodokļu maksājums, kuram 2020. gadā ir piešķirts termiņa pagarinājums, bet maksājuma termiņš ir 2021. gads?

Termiņa pagarinājumu līgumos noteiktie maksājumi, sākot ar 2021. gada 1. janvāri, ir jāmaksā vienotajā nodokļu kontā. Tos var veikt kopā ar citiem maksājamiem nodokļiem vienā summā. Maksājuma uzdevumā vairs nav jānorāda tam piešķirtais identifikators. Sākot ar 2021. gada 1. janvāri, šie maksājumi tiek segti atbilstoši Ministru kabineta noteikumos Nr. 661 paredzētajai kārtībai un saskaņā ar VID lēmumā noteikto maksāšanas grafiku – lēmumā norādītajos termiņos tiek segta norādītā summa.

Kā 2021. gadā veikt nodokļu maksājumu, kam piešķirts samaksas termiņa pagarinājuma vai labprātīgas nodokļu samaksas grafika identifikators?

Sākot ar 2021. gada 1. janvāri, VID piešķirtais identifikators vairs nav spēkā. Tāpēc no 2021. gada 1. janvāra, veicot nodokļu samaksas termiņa pagarinājuma un labprātīgas samaksas grafika maksājumus, maksājuma uzdevumā vairs nav jānorāda piešķirtais identifikators. Sākot ar 2021. gada 1. janvāri, šie maksājumi tiek segti atbilstoši Ministru kabineta noteikumos Nr. 661 paredzētajai kārtībai un saskaņā ar VID lēmumā noteikto maksāšanas grafiku – lēmumā norādītajos termiņos tiek segta norādītā summa, un šos maksājumus var veikt kopā ar citiem maksājamiem nodokļiem vienā summā.

Minētās izmaiņas neattiecas uz nodokļu un citu maksājumu saistībām, kas nokārtotas līdz 2020. gada beigām. Proti, attiecībā uz maksājumiem, kurus veic 2020. gada decembrī, spēkā ir 2020. gadā esošā kārtība un jānorāda arī identifikators.

Ja summa, kas tiek ieskaitīta vienotajā nodokļu kontā, nesegs visus aktuālos nodokļu maksājumus, tad veidosies nodokļu parāds. Kā šo parādu varēs segt, vai tiks rēķināta nokavējuma nauda un soda nauda?

Ja, veicot iemaksu vienotajā nodokļu kontā, neizdodas segt visus aprēķinātos nodokļus, kam ir iestājies samaksas termiņš, tad no nākamās ieskaitītās summas atkal tiks segtas tajā brīdi atrastās senākās saistības. Nokavējuma naudas aprēķināšanas kārtībā no 2021. gada izmaiņas nav veiktas – tāpat kā līdz šim, tiek aprēķināta nokavējuma nauda par termiņā nesamaksātajiem nodokļiem.

Veicot maksājumus vienotajā nodokļu kontā, lai segtu aprēķinātos nodokļu parādus, jāņem vērā, ka vispirms tiks segta visa pamatsumma, tad – visa aprēķinātā nokavējuma nauda un tikai kā pēdējā tiks segta soda nauda, ja tāda būs aprēķināta konkrētajām saistībām.

Nokavējuma nauda tiek aprēķināta vispārējos termiņa kavējuma gadījumos, bet soda nauda lielākoties tiek aprēķināta kontroles pasākumu rezultātā.

Vai, sākot ar 2021. gadu, pievienotās vērtības nodokļa (PVN) pārmaksa tiks atmaksāta uzņēmuma kontā vai paliks vienotajā nodokļu kontā?

Līdz ar vienotā nodokļu konta ieviešanu 2021. gada 1. janvārī PVN nodokļa atmaksāšanas kārtība nemainās. Pēc deklarētās pārmaksas apstiprināšanas tā tiek atmaksāta nodokļu maksātāja kontā. Izņēmums – ja konkrētajam nodokļu maksātājam ir parāds. Tad pārmaksātā summa apstiprināšanas datumā tiek piesaistīta senākajām parādsaistībām un vispirms nosedz tās.

Savukārt, ja apstiprinātā pārmaksa ir lielāka nekā nodokļu maksātāja parādsaistības, tad pēc parādsaistību segšanas atlikusī naudas summa tiek atmaksāta uzņēmuma norādītajā kontā.

Kurā datumā 2021. gadā PVN pārmaksa tiks novirzīta citu nodokļu samaksai – automātiski līdz 23. datumam vai pārmaksas apstiprināšanas datumā?

No 2021. gada 1. janvāra PVN pārmaksa citu nodokļu segšanai, kam PVN pārmaksas apstiprināšanas dienā ir iestājies samaksas termiņš, tiks novirzīta datumā, kurā šī pārmaksa ir apstiprināta.

Vai 2021. gadā būs jāmaksā nokavējuma nauda, ja PVN pārmaksu gribēs izmantot nodokļu parādu dzēšanai?

PVN pārmaksa tiek atzīta tās apstiprināšanas datumā. Ja līdz šim apstiprināšanas datumam ir iestājies samaksas termiņš citam nodoklim un tā samaksa ir kavēta, tad nokavējuma nauda tiek aprēķināta no brīža, kad ir iestājies samaksas termiņš, līdz brīdim, kad PVN pārmaksa tiek apstiprināta un novirzīta šā parāda segšanai.

Ja izveidojas PVN pārmaksa par 2021. gada janvāri, vai valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) parāda samaksai var izmantot starpību starp PVN pārmaksu un VSAOI parādu?

Vienotā nodokļu konta ieviešana 2021. gadā neietekmē PVN pārmaksas apstiprināšanas kārtību. Tāpat kā līdz šim, PVN pārmaksu izvērtē VID un to atmaksā nodokļu maksātājam vai piesaista kādām no konstatētajām parādsaistībām – neatkarīgi no tā, vai ir sedzams VSAOI parāds vai kāda cita nodokļa parāds. Pārmaksa tiek piesaistīta parādsaistībām tikai datumā, kad VID ir apstiprinājis pārmaksu.

Kā tiks uzskaitīti tiesas atceltie audita uzrēķini - papildus nodokļi un nokavējuma naudas vai neatzītās PVN pārmaksas?

Par nepareizi piedzītajām vai aizturētajām summām tiks aprēķināta un pārskaitīta nodokļu maksātājam atmaksājamās summas palielinājuma nauda, atbilstoši likuma “Par nodokļiem un nodevām” 28.pantam.

Darba devēja ziņojums un fiziskai personai izmaksātās summas

Pašlaik iedzīvotāju ienākuma nodoklis (IIN) tiek samaksāts algas izmaksas brīdī. Turpretī darba devēja ziņojumā tas tiek iekļauts un iesniegts nākamajā mēnesī. Darba devēja izpratnē IIN vienmēr ir pārmaksāts. Kā tas būs 2021. gadā?

Sākot ar 2021. gada 1. janvāri, tiek novērsta situācija, ka veidojas IIN pārmaksa tāpēc, ka budžetā tas tiek iemaksāts vienā mēnesī, bet deklarēts nākamajā. Sākot ar 2021. gada 1. janvāri, IIN ir jāmaksā līdz algas izmaksas mēneša 23. datumam un attiecīgi jāiekļauj pārskata mēneša darba devēja ziņojumā vienlaikus ar VSAOI.

Vai, ieviešot vienoto nodokļu kontu, ir noteiktas kādas izmaiņas pārskatos vai iemaksās saistībā ar paziņojumu par fiziskajām personām izmaksātajām summām, jo arī šī deklarācija ir saistīta ar IIN samaksu?

2021. gadā nemainās kārtība paziņojumu iesniegšanai par fiziskajām personām izmaksātajām summām. Vienlaikus vēršam uzmanību, ka mainās samaksas kārtība – nodoklis jāmaksā vienotajā nodokļu kontā. Tāpat kā visi šajā nodokļu kontā maksājamie nodokļi, tas jāsamaksā līdz tā mēneša 23. datumam, kurā jāiesniedz paziņojums par fiziskajām personām izmaksātajām summām.

Fizisko personu jautājumi

Esmu algots darbinieks. Kā mani ietekmē vienotā nodokļu konta ieviešana?

Ikdienā vienotā konta ieviešana jūs neietekmē. Tā ietekmē jūsu darba devēju, jo, sākot ar 2021. gada 1. janvāri, aprēķinātos nodokļus viņš maksā vienotajā nodokļu kontā.

Savukārt, ja saistībā ar gada ienākumu deklarācijas iesniegšanu tiek aprēķināta IIN piemaksa, šī aprēķinātā summa arī fiziskajai personai ir jāiemaksā vienotajā nodokļu kontā.

Gada ienākumu deklarācija 2021. gadā jāiesniedz tāpat kā līdz šim – sākot ar 1. martu. Atgādinām – ja izveidojusies nodokļa piemaksa, tad gada ienākumu deklarācija jāiesniedz obligāti, savukārt, lai atgūtu gada laikā pārmaksāto IIN par attaisnotajiem izdevumiem (piemēram, ārstniecību, izglītību u. c.), deklarāciju var iesniegt brīvprātīgi.

Savukārt par nodokļiem, kurus darba devējs aprēķinājis no jūsu darba algas, tāpat kā līdz šim varat pārliecināties EDS.

Esmu reģistrējis VID savu saimniecisko darbību, esmu pašnodarbinātais. Nodokļus maksāju vispārējā režīmā. Kādi nodokļi man būs jāmaksā vienotajā nodokļu kontā?

No 2021. gada 1. janvāra visi deklarētie nodokļi, tostarp VSAOI un IIN maksājumi, ir jāmaksā vienotajā nodokļu kontā.

Periodā no 2021. gada 1. janvāra līdz 30. jūnijam nemainās VSAOI veikšanas kārtība pašnodarbinātajiem, bet, sākot ar 2021. gada 1. jūliju, ir ieviestas minimālās obligātās iemaksas.

Kā mainīsies nodokļu samaksas termiņš pašnodarbinātajām personām, kas maksā nodokļus vispārējā kārtībā?

Sākot ar 2021. gada 1. janvāri, gan VSAOI, gan IIN ir jāmaksā vienotajā nodokļu kontā. Visiem nodokļiem, kas maksājami vienotajā nodokļu kontā, ir viens samaksas gala termiņš – pārskata iesniegšanas mēneša 23. datums. Šie nosacījumi attiecas arī uz pašnodarbinātām personām.

Periodā no 2021. gada 1. janvāra līdz 30. jūnijam pašnodarbinātajiem VSAOI veikšanas kārtība nemainās, bet, sākot ar 2021. gada 1. jūliju, ir ieviestas minimālās obligātās iemaksas.

Vēršam uzmanību – gada ienākumu deklarācijas iesniegšanas termiņš netiek mainīts. 2021. gadā tā jāiesniedz tāpat kā līdz šim – sākot ar 1. martu. Fiziskajām personām – saimnieciskās darbības veicējiem, kā arī individuālo uzņēmumu, t. sk. zemnieku un zvejnieku saimniecību, īpašniekiem, kuri ir IIN maksātāji, – gada ienākumu deklarācija ir jāiesniedz obligāti, izmantojot EDS. Savukārt tās fiziskās personas, kas neveic nekādu saimniecisko darbību, var brīvprātīgi iesniegt gada ienākumu deklarāciju, lai saņemtu atpakaļ pārmaksāto IIN par attaisnotajiem izdevumiem (piemēram, izglītību, medicīnu, zobārstniecību, iemaksām pensiju fondos u. c.).

Vai 2021. gadā mainīsies pašnodarbinātā – mikrouzņēmuma nodokļa maksātāja – nodokļu deklarēšanas un samaksas kārtība?

Līdz ar vienotā nodokļu konta ieviešanu no 2021. gada 1. janvāra mikrouzņēmuma nodokļa deklarēšanas termiņi paliek nemainīgi, bet mainās šā nodokļa samaksas termiņš un kārtība. 2021. gadā mikrouzņēmumu nodokļa deklarāciju iesniedz līdz 15. datumam tajā mēnesī, kas ir pēc attiecīgā ceturkšņa, un samaksā vienotajā nodokļu kontā līdz 23. datumam.

Sākot ar 2021. gadu, stājas spēkā grozījumi Mikrouzņēmumu nodokļa likumā, kas nosaka vairākas būtiskas izmaiņas, piemēram, to, ka šo nodokli var attiecināt tikai uz vienu personu – mikrouzņēmuma īpašnieku.

Vai patentmaksa ir jāmaksā vienotajā nodokļu kontā?

Jā, no 2021. gada samazinātā patentmaksa ir jāmaksā vienotajā nodokļu kontā.

Vēršam uzmanību, ka no 2021. gada ir veiktas izmaiņas likumdošanā un saglabājas tikai samazinātā patentmaksa. Sākot ar 2021. gadu, fiziskās personas, kas patentmaksas maksājumu par 2021. gadu ir samaksājušas līdz 2020. gada 18. decembrim (t. i., ne vēlāk kā septiņas darbdienas pirms konkrētā perioda, kad paredzēts sākt patentmaksas piemērošanu), patentmaksas režīmu varēs piemērot arī 2021. gadā laika periodā, par kādu tika veikta patentmaksa, bet ne ilgāk kā līdz 2021. gada 31. decembrim.

Es izīrēju savu dzīvokli un maksāju IIN 10 %. Kā mani ietekmēs vienotā nodokļu konta ieviešana?

Iedzīvotājiem, kuri izīrē savu nekustamo īpašumu un maksā 10 % IIN no gūtajiem ieņēmumiem, no 2021. gada 1. janvāra aprēķinātais IIN ir jāmaksā vienotajā nodokļu kontā. Šo nodokli samaksā līdz atskaites iesniegšanas mēneša 23.datumam.

Tāpat kā līdz šim, ja īpašums ir izīrēts komersantam, tad IIN tiek ieturēts izmaksas brīdī un īres maksa nav jādeklarē. Ja īpašums ir izīrēts privātpersonai, kas nav komersants, un ienākuma nodokli maksājat pats, to aprēķina rezumējošā kārtībā, iesniedzot VID gada ienākumu deklarāciju – nākamajā gadā.

2021. gadā plānoju pārdot savu dzīvokli. Vai līdz ar vienotā nodokļa konta ieviešanu mainās kapitāla pieauguma deklarācijas iesniegšanas termiņš un attiecīgi IIN samaksas datums?

2021. gadā nekas nemainās deklarācijas iesniegšanas kārtībā par ienākumu no kapitāla pieauguma. Nemainās arī IIN apmēra aprēķināšanas nosacījumi, un paliek spēkā izņēmuma gadījumi, kuros ienākums no kapitāla pieauguma nav jāmaksā. Tomēr mainās samaksas kārtība. IIN no kapitāla pieauguma ir jāmaksā vienotajā nodokļu kontā līdz 23. datumam tajā mēnesī, kurā deklarācija ir jāiesniedz.

Vairāk par ienākumu no kapitāla pieauguma var uzzināt šeit: https://www.vid.gov.lv/lv/ienakuma-nodoklis-no-kapitala-pieauguma

Citi jautājumi

Vai līdz ar vienotā nodokļa konta ieviešanu ir jāveic izmaiņas uzņēmuma grāmatvedības uzskaitē?

Ērtības labad grāmatvedības uzskaitē rekomendējam ieviest jaunu starpkontu, kurā grāmatot vienotajā nodokļu kontā pārskaitīto naudu. Savukārt no šā starpkonta uz konkrētām nodokļu saistībām attiecīgo summu pārgrāmatot tajā brīdī, kad no EDS saņemta informācija, kurām saistībām – nodokļiem, nokavējuma naudai u. c. – šī nauda ir piesaistīta.

Kā darbojas uzkrāšanas princips? Kas šajā kontekstā ir jāmaina uzņēmuma grāmatvedības uzskaites kārtībā?

Uzkrāšanas principa ieviešana VID administrēto valsts ieņēmumu uzskaitē neskar nodokļu maksātāju grāmatvedības uzskaites kārtību.

No 2021. gada 1. janvāra atbilstoši uzkrāšanas principam tiek sākta to valsts ieņēmumu uzskaite, ko administrē VID.

Vēršam uzmanību, ka nodokļu maksātāja grāmatvedības uzskaiti ietekmē nevis uzkrāšanas principa ieviešana, bet vienotajā nodokļu kontā veikto maksājumu saistību dzēšanai piemērotais FIFO princips. Atgādinām, ka informāciju par to, kuras saistības ar veikto maksājumu tiek dzēstas, var uzzināt EDS.

SVARĪGI

Lai vienotais nodokļu konts būtu pieejams arī Muitas likuma 1.panta 4.punktā minēto muitas maksājumu nomaksai, turpinās apjomīgi VID informācijas sistēmu modernizācijas darbi, kuru rezultātā līdzšinējās novecojušās informācijas sistēmas tiek aizstātas ar mūsdienu tehniskajām prasībām atbilstošu risinājumu. Uzlabojumi sistēmās tiek ieviesti pakāpeniski un pēc iespējas nepārtraucot sistēmu pieejamību, tomēr modernizācijas procesa laikā pilnībā izvairīties no īslaicīgiem traucējumiem nav iespējams.

Daži no jauninājumiem prasa papildu uzmanību arī no sistēmas lietotājiem, tāpēc atgādinām, ka informācija par jaunām XML versijām EDS dokumentiem ir atrodama sadaļā Elektroniskās deklarēšanas sistēma, izvēloties “EDS elektronisko dokumentu formātu apraksti”.