Publicēts: 24.11.2022.

Atjaunināts: 14.01.2026.

Atjaunināts: 14.01.2026.

- Vispārējā galvojuma atļauja ar galvinieka saistībām 30 % apmērā esošiem muitas parādiem (CGU)

SMK 95.panta 3.punkts, Deleģētās regulas 84.pants - Centralizētās muitošanas atļauja (CCL)

SMK 179.panta 2.punkts, Deleģētās regulas 149.pants - Ieraksta deklarētāja reģistros atļauja ar atbrīvojumu no pienākuma preces uzrādīt (EIR)

SMK 182.panta 3.punkts, Deleģētās regulas 150.panta 1.punkts - Pašnovērtējuma atļauja (SAS)

SMK 185.panta 1.punkts, Deleģētās regulas 151.pants

Ja pieteikumu tālāk minēto atļauju saņemšanai iesniedz atzītais uzņēmējs, muitas iestāde atkārtoti nepārbauda tos nosacījumus, kuri tika pārbaudīti, piešķirot AEO statusu. Attiecīgo muitas atļauju izsniedz iespējami īsā laikā.

- Vispārējā galvojuma atļauja ar galvinieka saistībām 50 % un 30 % apmērā vai atbrīvojums no galvojuma (CGU)

SMK 95.panta 1 un 2.punkts, Deleģētās regulas 84.pants - Regulārās kuģu satiksmes atļauja (RSS)

Deleģētās regulas 120.panta 2.punkta “b” apakšpunkts - Atzītā izdevēja atļauja (ACP)

Deleģētās regulas 128.pants - Atzītā banānu svērēja atļauja (AWB)

Deleģētās regulas 155.pants - Vienkāršotas deklarācijas atļauja (SDE)

Deleģētās regulas 145.pants - Ieraksta deklarētāja reģistros atļauja (EIR)

SMK 182.panta 1.punkts, Deleģētās regulas 150.panta 1.punkts - Atzītā saņēmēja TIR operācijās atļauja (ACT)

Deleģētās regulas 187.pants - Atzītā nosūtītāja Savienības tranzītam atļauja (ACR)

Deleģētās regulas 191.pants - Atzītā saņēmēja Savienības tranzītam atļauja (ACE)

Deleģētās regulas 191.pants - Īpaša veida plombu izmantošanas atļauja (SSE)

Deleģētās regulas 191.pants - Tranzīta deklarācijas ar samazināto datu kopu atļauja (TRD)

Deleģētās regulas 191.pants - Elektroniska pārvadājuma dokumenta atļauja (ETD)

Deleģētās regulas 191.pants

Muitas iestāde atsevišķus nosacījumus uzskata par izpildītiem, ja pieteikumu tālāk minēto atļauju saņemšanai iesniedz atzītais uzņēmējs un, piešķirot atzītā uzņēmēja statusu, tika izskatīta pagaidu uzglabāšanas vai attiecīgās īpašās procedūras piemērošana. Attiecīgo atļauju izsniedz iespējami īsā laikā.

- Pagaidu uzglabāšanas atļauja (TST)

SMK 148.panta 2.punkta b) apakšpunkts, 4.punkta trešā daļa - Ievešanas pārstrādei atļauja (IPO)

SMK 211.panta 3.punkta b) apakšpunkts, 214.panta 2.punkts, 223.panta 2.punkta otrā daļa - Izvešanas pārstrādei atļauja (OPO)

SMK 211.panta 3.punkta b) apakšpunkts, 214.panta 2.punkts, 223.panta 2.punkta otrā daļa - Pagaidu ievešanas atļauja (TEA)

SMK 211.panta 3.punkta b) apakšpunkts, 214.panta 2.punkts, 223.panta 2.punkta otrā daļa - Galapatēriņa atļauja (EUS)

SMK 211.panta 3.punkta b) apakšpunkts, 214.panta 2.punkts, 223.panta 2.punkta otrā daļa - Uzglabāšanas muitas noliktavā atļauja (CW1, CW2, CWP)

SMK 211.panta 3.punkta b) apakšpunkts, 214.panta 2.punkts, 223.panta 2.punkta otrā daļa

Muitas galvojumu apmēra samazināšana

Visos gadījumos, kad piemērojot muitas procedūras vai pagaidu uzglabāšanu muitas maksājumu parāds ietver akcīzes nodokli, atzītais uzņēmējs nodrošinājumu sniedz vienīgi par pārējiem nodokļiem. Šo atbrīvojumu atzītais uzņēmējs nevar izmantot tranzīta procedūras piemērošanas gadījumā.

“Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (MK 13.02.2018. Nr.86) 6., 8., 10., 11.punkts un 15.3.apakšpunkts.

Piemērojot muitas procedūru – tranzīts, atzītais uzņēmējs nodrošinājumu sniedz vienīgi par pārējiem nodokļiem. Šo atbrīvojumu atzītais uzņēmējs nevar izmantot, ja kā nodrošinājumu izmanto drošības naudas iemaksu.

“Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (MK 13.02.2018. Nr.86) 10., 11.punkts un 16.2.apakšpunkts

Piemērojot muitas procedūras – laišana brīvā apgrozībām, galapatēriņš un pagaidu ievešana ar daļēju atbrīvojumu no ievedmuitas nodokļa, nodrošinājumu 30 % apmērā ir tiesīgs sniegt vienīgi atzītais uzņēmējs. Šajā gadījumā atzītajam uzņēmējam atbrīvojas finanšu resursi 70 % apmērā, rodas iespēja piesaistīt vairāk kravu, samazinās izmaksas saistībā ar galvinieka saistību saņemšanu. Ja vispārējā galvojuma atļauju šādiem mērķiem piesaka atzītais uzņēmējs, tad muitas iestāde veic vienīgi pārbaudes, lai noteiktu atsauces summas apmēru. Citus nosacījumus nepārbauda un atļauju izsniedz iespējami īsā laikā.

“Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (MK 13.02.2018. Nr.86) 9.punkts, SMK 95.panta 3 punkts, Īstenošanas regulas 158.panta 2.punkts, 32-03.pielikuma 1.b apakšpunkts.

Atzītajam uzņēmējam piešķirtais atbrīvojums no galvojuma tranzīta procedūras nodrošināšanai ir spēkā divus gadus. Visos pārējos gadījumos tas ir spēkā vienu gadu.

“Muitas maksājumu parāda galvojumu un avansa iemaksu administrēšanas noteikumi” (MK 13.02.2018. Nr.86) 69.punkts.

Atvieglojumi akcīzes preču apritē

Atzītajiem uzņēmējiem, kuri veic apstiprināta noliktavas turētāja darbības ar akcīzes precēm, iesniedzamā vispārējā nodrošinājuma minimālais lielums ir 50 % no MK 12.02.2019 noteikumu Nr.72 32.punktā noteiktā minimālā lieluma, bet ne mazāks par iespējamo akcīzes nodokļa parādu, kas aprēķināts par precēm, kuras pārvieto atliktās nodokļa maksāšanas režīmā.

“Noteikumi par akcīzes nodokļa nodrošinājumiem” (MK 12.02.2019. Nr.72) 33.punkts.

Atzītajiem uzņēmējiem piemēro vispārējā nodrošinājuma apmēra samazinājumu 100 % apmērā par darbībām akcīzes preču noliktavā (izņemot pārvietošanu atliktās akcīzes nodokļa maksāšanas režīmā) un akcīzes nodokļa parādu, kura samaksas termiņi ir pagarināti.

“Noteikumi par akcīzes nodokļa nodrošinājumiem” (MK 12.02.2019. Nr.72) 34.punkts.

Atvieglojumi īpašā PVN režīma piemērošanā

Atzītie uzņēmēji, ja tie darbojās kā fiskālais pārstāvis preču importa darījumos, ir tiesīgi iesniegt bankas vai apdrošināšanas sabiedrības apliecinājumu iespējamā PVN parāda segšanai 50 % apmērā.

„Pievienotās vērtības nodokļa likuma normu piemērošanas kārtība un atsevišķas prasības pievienotās vērtības nodokļa maksāšanai un administrēšanai” (MK 03.01.2013. Nr.17) 116.1.punkts.

Atzītie uzņēmēji, ja tie darbojās kā fiskālais pārstāvis preču importa darījumos, nesniedz bankas vai apdrošināšanas sabiedrības apliecinājumu iespējamā PVN parāda segšanai.

„Pievienotās vērtības nodokļa likuma normu piemērošanas kārtība un atsevišķas prasības pievienotās vērtības nodokļa maksāšanai un administrēšanai” (MK 03.01.2013. Nr.17) 117.1.punkts.

Paātrināta apkalpošana uz robežas un iekšzemes MKP

Priekšrocību piemēro robežšķērsošanas vietās uz autoceļiem, izvedot kravas no Latvijas. Tiesības šķērsot ārējo robežu ārpus kārtas ir tikai tad, ja izvedamajā kravā ir tikai atzīto uzņēmēju preces un kad arī šīs kravas pārvadātājam ir atzītā uzņēmēja statuss.

Latvijas Republikas valsts robežas likuma 10.panta desmitā daļas 6.1 punkts.

Atzīto uzņēmēju iesniegtās muitas deklarācijas pieņem prioritāri un noformē paātrinātā kārtībā. Šīm nolūkam muitas dokumentu apstrādes informācijas sistēmā (EMDAS) ir ieviests speciāls risinājums. EMDAS elektroniskajā rindas sistēmā tās atzīto uzņēmēju iesniegtās muitas deklarācijas, kurām ir pazīme “Iesniedzis AEO”, noformē prioritāri. Ja vispārējā kārtībā iesniegto muitas deklarāciju īpatsvars pārsniedz 70 % no kopumā apstrādājamo dokumentu apjoma, tad atzīto uzņēmēju dokumentus pieņem un noformē pamīšus ar tādu uzņēmēju dokumentiem, kam nav atzītā uzņēmēja statusa.

SMK 38.panta 6.punkts.

Atzītajiem uzņēmējiem muitas fizisko kontroli veic prioritāri, ja preces ir izvēlētas kontrolei. Ja vispārējā kārtībā uz fizisko kontroli novirzīto sūtījumu īpatsvars pārsniedz 70 % no kopumā apstrādājamo dokumentu apjoma, tad atzīto uzņēmēju sūtījumu kontroli veic pamīšus ar tādu uzņēmēju sūtījumu kontroli, kam nav atzītā uzņēmēja statusa.

SMK 38.panta 6.punkts, Deleģētās regulas 24.panta 4.punkta pirmā daļa.

Pēc atzītā uzņēmēja pieprasījuma muitas kontroli var veikt ārpus muitas iestādes citā muitas iestādes noteiktā vietā.

SMK 38.panta 6.punkts, Deleģētās regulas 24.panta 4.punkta otrā daļa.

Preču deklarēšana un muitas kontrole

Muitas kontrole atzītajiem uzņēmējiem netiek atcelta pavisam. Pārbaužu biežums ir atkarīgs no risku analīzes rezultātiem, kā arī no AEO skaita un lomas (-ām) piegādes ķēdē, pārstāvības veida, muitas procedūrām u.c.

Atzītajiem uzņēmējiem var piemērot risinājumu, kad muitas deklarāciju apstrāde un preču laišana brīvā apgrozībā, ņemot vērā riska novērtējumu, tiek pabeigta paātrinātā kārtībā bez muitas amatpersonas iesaistes jeb automātiski.

SMK 38.panta 6.punkts, Deleģētās regulas 24.panta 1.punkts.

Atzītajam uzņēmējam ar statusu “Drošība un drošums” (AEOS) pirms preču ieviešanas var tikt paziņots par to, ka tā sūtījums izraudzīts fiziskai kontrolei (riska analīze ieviešanas kopsavilkuma deklarācijām). Par fizisku kontroli var tikt paziņots šī sūtījuma pārvadātājam, ja arī pārvadātājs ir atzītais uzņēmējs ar statusu “Drošība un drošums”. Šo paziņojumu nesniedz, ja tas var apdraudēt veicamo kontroli vai tās rezultātus.

SMK 38.panta 6.punkts, Deleģētās regulas 24.panta 2.punkts.

Atzītajam uzņēmējam pirms preču uzrādīšanas var tikt paziņots par to, ka tā sūtījums izraudzīts muitas kontrolei (riska analīze pagaidu uzglabāšanas deklarācijām vai muitas deklarācijām).

Paziņojums par paredzēto muitas kontroli ir priekšrocība AEO atļauju turētājiem, tādējādi šādu paziņojumu:

- sniedz tikai, ja muitas deklarāciju (D tipa) pirms preču uzrādīšanas muitai iesniedz (t.sk. bez pārstāvības (1), netiešā (3), tiešā (2) pārstāvībā) AEO atļaujas turētājs;

- nesniedz, ja AEO atļaujas turētājs muitas deklarāciju (D tipa) iesniedz tiešā (2) pārstāvībā tādas personas vārdā, kura nav AEO atļaujas turētājs.

Tādējādi paziņojumu par muitas kontroli pirms preču uzrādīšanas muitā sniedz tad, ja deklarētājs ir AEO atļaujas turētājs un AEO atļauja ir norādīta muitas deklarācijā.

Šo paziņojumu nesniedz, ja tas var apdraudēt veicamo kontroli vai tās rezultātus.

SMK 38.panta 6.punkts, Deleģētās regulas 24.panta 3.punkts.

Atzītajiem uzņēmējiem ar statusu “Drošība un drošums” (AEOS) pirmsizvēšanas deklarācijās jāsniedz mazāk ziņu. Priekšrocību piemēro, ja pirmsizvešanas deklarāciju (t.sk. muitas deklarācijas vai reeksporta deklarācijas veidā) atzītais uzņēmējs ar statusu “Drošība un drošums” (AEOS) iesniedz savā vārdā vai citas personas uzdevumā, ja arī šai personai ir ar statuss “Drošība un drošums” (AEOS).

SMK 38.panta 6.punkts, SMK Deleģētās regulas 23.pants.

Drošības prasību atzīšana

Ja atzītā uzņēmēja statusam “Drošība un drošums” (AEOS) piesakās uzņēmēji, kuriem Eiropas Savienībā aviācijas drošības jomā ir piešķirts statuss „Pilnvarotais pārstāvis” (Regulated Agents) un „Zināmais nosūtītājs” (Known Consignor), tad daļu nosacījumu uzskata par izpildītiem un atkārtoti nepārbauda.

SMK 38.panta 6.punkts, Īstenošanas regulas 28.panta 3.punkts.

Ja atzītie uzņēmēji ar statusu “Drošība un drošums” (AEOS) piesakās pilnvarotā pārstāvja (RA) vai zināmā nosūtītāja (KC) statusa saņemšanai aviācijas drošības jomā, tad tādas drošības prasības, kas ir identiskās prasībām aviācijas drošības jomā, uzskata par izpildītām un atkārtoti nepārbauda.

SMK 38.panta 6.punkts, Īstenošanas regulas 30.panta 2.punkts.

Savstarpējā AEO programmu atzīšana

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – CANADA publicētā informācija:

- lēmums;

- biežāk uzdotie jautājumi (detalizēta informācija (angļu val.) par priekšrocībām, atzīšanu u.c.).

Lai izmantotu ES–Kanādas savstarpējās atzīšanas nolīguma (MRA – Mutual Recognition Agreement) priekšrocības, ES atzītajiem uzņēmējiem (ES AEO) nepieciešams:

- sniegt piekrišanu informācijas apmaiņai par ziņām AEO atļaujā starp ES un trešajām valstīm un transliterēt savas AEO ziņas, aizpildot AEO pieteikuma 16. punktu;

- norādīt precīzu uzņēmuma nosaukumu tirdzniecības partneriem, kuri iesniedz dokumentus CBSA (Kanādas Muitas un robežsardzes dienests), un pārliecināties, ka dati ir uzrakstīti tieši tā, kā tie ir reģistrēti ES AEO sistēmā;

- norādīt kā nosūtītāju (Shipper) kravas ziņojumā (Cargo Report), papildu kravas ziņojumā (Supplementary Cargo Report), pavadzīmē (House Bill), tādējādi tiek atzīts par zema riska uzņēmumu CBSA riska novērtēšanas sistēmā un muitas amatpersonu skatījumā.

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – SWITZERLAND publicētā informācija:

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – NORWAY publicētā informācija:

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – JAPAN publicētā informācija:

Lai ES AEO (AEOS un AEOF) saņemtu priekšrocības Japānā, ES atzītajiem uzņēmējiem (ES AEO) nepieciešams:

- sniegt piekrišanu informācijas apmaiņai par ziņām AEO atļaujā starp ES un trešajām valstīm un transliterēt attiecīgās AEO ziņas, aizpildot AEO pieteikuma 16.punktu;

- zināt Japānas muitas administrācijas savstarpējās atzīšanas ietvaros ES atzītajam uzņēmējam piešķirto identifikācijas numuru (12 zīmju) jeb savstarpējās atzīšanas (MRA - Mutual recognition agreement) numuru. Centralizēti, pa pastu, MRA numurs (piešķirts Japānā) no Eiropas Komisijas tiek nosūtīts katram ES AEO personiski;

- paziņot savam(-iem) sadarbības partnerim(-iem) Japānā savu MRA numuru (piešķirts Japānā);

- lai Japānas partneris norādītu sava ES partnera MRA numuru (piešķirts Japānā) attiecīgajā muitas deklarācijas ailē, deklarējot preces Japānas muitas iestādēs.

Lūdzu ņemiet vērā, ka:

- deklarējot preces ES muitas iestādēs, ES AEO vienmēr jāizmanto savs EORI numurs, nevis Japānas muitas administrācijas savstarpējās atzīšanas ietvaros ES atzītajam uzņēmējam piešķirtais identifikācijas numurs;

- deklarējot preces Japānas muitas iestādēs un norādot ziņas par ES AEO, vienmēr jāizmanto konkrētā ES atzītā uzņēmēja Japānas muitas administrācijas savstarpējās atzīšanas ietvaros ES atzītajam uzņēmējam piešķirtais identifikācijas numurs, nevis EORI numurs.

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – USA publicētā informācija:

Lai ES AEO (AEOS un AEOF) saņemtu priekšrocības ASV

Detalizētāka informācija par vairākiem svarīgiem aspektiem (t.sk. priekšrocībām) ES AEO un ASV C-TPAT programmu savstarpējās atzīšanas ietvaros ir pieejama ES un ASV muitas administrāciju sagatavotajā dokumentā “Bieži uzdotie jautājumi” jeb “FAQs on EU-USA mutual recognition of AEOs”.

ES atzītajiem uzņēmējiem (ES AEO) nepieciešams:

- sniegt piekrišanu informācijas apmaiņai par ziņām AEO atļaujā starp ES un trešajām valstīm un transliterēt savas AEO ziņas, aizpildot AEO pieteikuma 16.punktu;

- piesaistīt* savu EORI numuru savam ASV Muitas un robežapsardzes biroja (CBP - Customs and Border Protection) automātiskajā drošības sistēmā (ATS - Automated Targeting System) izmantojamam ražotāja identifikācijas numuram (jeb MID Number - Manufacturer's Identification Number). Ražotāja identifikācijas numurs ir nepieciešams katram eksporta piegādēs uz ASV iesaistītam ES ražotājam un eksportētājam. Vienam uzņēmējam var būt vairāki ASV ražotāja identifikācijas numuri, un katrs no šiem numuriem ir jāpiesaista konkrētā ES atzītā uzņēmēja EORI numuram. Ja ES atzītajam uzņēmējam (t.i., ES ražotājam vai eksportētājam) līdz šim nav bijis sava ASV ražotāja identifikācijas numura (jo līdz šim nebija eksportējis preces uz ASV), ir jāveic papildu darbības** šāda numura iegūšanai, un tikai tad var veikt sava EORI numura piesaisti savam ASV ražotāja identifikācijas numuram.

- paziņot savam(-iem) sadarbības partnerim(-iem) ASV savu ražotāja identifikācijas numuru;

- lai ASV partneris norādītu sava ES partnera ražotāja identifikācijas numuru ieviešanas deklarācijā, deklarējot preces ASV muitas iestādēs.

* EORI numura piesaistei ASV ražotāja identifikācijas numuram(-iem) izmanto ASV Muitas un robežapsardzes biroja (CBP) speciāli izveidoto interneta lietojumprogrammu.

** Lai iegūtu ASV ražotāja identifikācijas numuru(-us), ES AEO (attiecas tikai uz ražotājiem un eksportētājiem) jāsazinās un jāpieprasa saviem darījumu partneriem ASV darīt to zināmu vai, ja līdz šim tāda numura ES AEO nebija, noteiktajā kārtībā iegūt šādu numuru (sk. „Bieži uzdotie jautājumi” 7. punktu 14. - 15.lappusē). ASV ražotāja identifikācijas numurā var būt līdz 15 zīmēm.

Lūdzu ņemiet vērā, ka:

- deklarējot preces ES muitas iestādēs, ES AEO vienmēr jāizmanto savs EORI numurs, nevis ASV ražotāja identifikācijas numurs;

- deklarējot preces ASV muitas iestādēs ASV Muitas un robežapsardzes biroja (CBP) automātiskajā drošības sistēmā (ATS) un norādot ziņas par ES AEO, vienmēr jāizmanto konkrētā ES atzītā uzņēmēja ASV ražotāja identifikācijas, nevis EORI numurs.

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – CHINA publicētā informācija:

Lai ES AEO (AEOS un AEOF) saņemtu priekšrocības Ķīnā, ES atzītajiem uzņēmējiem (ES AEO) nepieciešams:

- sniegt piekrišanu informācijas apmaiņai par ziņām AEO atļaujā starp ES un trešajām valstīm un transliterēt savas AEO ziņas, aizpildot AEO pieteikuma 16.punktu;

- zināt savu ES atzītā uzņēmēja identifikācijas numuru jeb savstarpējās atzīšanas (MRA - Mutual recognition agreement) numuru, kuru savstarpējās atzīšanas ietvaros izmanto Ķīnas muitas administrācija (General Administration of Customs of the People's Republic of China (GACC). Ķīnā ES AEO MRA numura pamatā ir paša uzņēmēja EORI numurs un tas tiek veidots šādi: AEO<EORI numurs> (piemēram, ja EORI numurs ir LV40005550002, tad šajā gadījumā MRA numurs ir šāds: -AEO<LV40005550002>-);

- paziņot savam(-iem) sadarbības partnerim(-iem) Ķīnā savu MRA numuru;

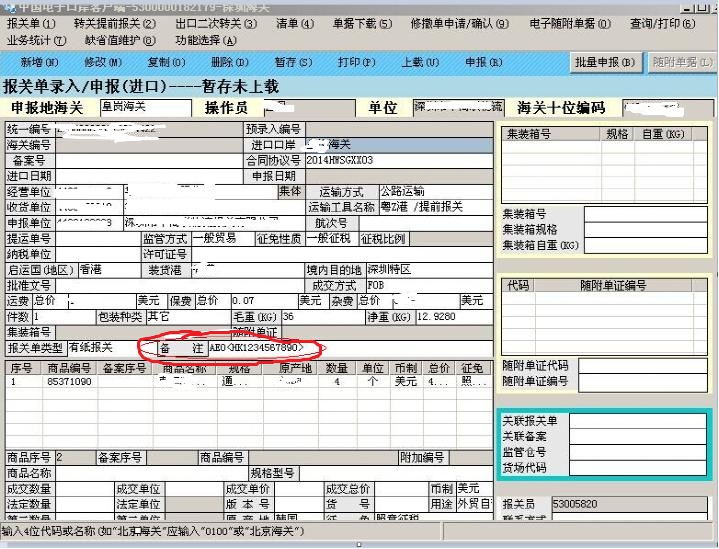

- lai Ķīnas partneris norādītu sava ES partnera MRA numuru attiecīgajā muitas deklarācijas ailē, deklarējot preces Ķīnas muitas iestādēs. Paraugam pievienots Ķīnas muitas deklarācijas ekrānskats.

Lūdzu ņemiet vērā, ka:

- deklarējot preces ES muitas iestādēs, ES AEO vienmēr jāizmanto savs EORI numurs, nevis ES atzītā uzņēmēja identifikācijas numurs, kuru savstarpējās atzīšanas ietvaros izmanto Ķīnas muitas administrācija;

- deklarējot preces Ķīnas muitas iestādēs un norādot ziņas par ES AEO, vienmēr jāizmanto konkrētā ES atzītā uzņēmēja identifikācijas numurs jeb MRA numurs, kuru savstarpējās atzīšanas ietvaros izmanto Ķīnas muitas administrācija, t.i., ”AEO<EORI numurs>”, nevis tikai EORI numurs.

Detalizētāka informācija par vairākiem svarīgiem aspektiem (t.sk. priekšrocībām) ES un Ķīnas AEO programmu savstarpējās atzīšanas ietvaros ir pieejama ES un Ķīnas muitas administrāciju kopīgi sagatavotajā dokumentā “Bieži uzdotie jautājumi” jeb FAQs on EU-China mutual recognition of AEOs.

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – MOLDOVA publicētā informācija:

Eiropas Komisijas (TAXUD) tīmekļvietnes sadaļā Authorised Economic Operator (AEO) – Mutual Recognition – UNITED KINGDOM publicētā informācija: